La asociación, como en anteriores ocasiones, vigilará que estos gravámenes no sean repercutidos finalmente a los ciudadanos

ADICAE considera una buena decisión la adoptada por el nuevo gobierno de España de dar continuidad a los impuestos a la banca y a las energéticas que se inició hace año y medio y, más aún, el hecho de hacerlo permanente en el caso de las grandes compañías eléctricas.

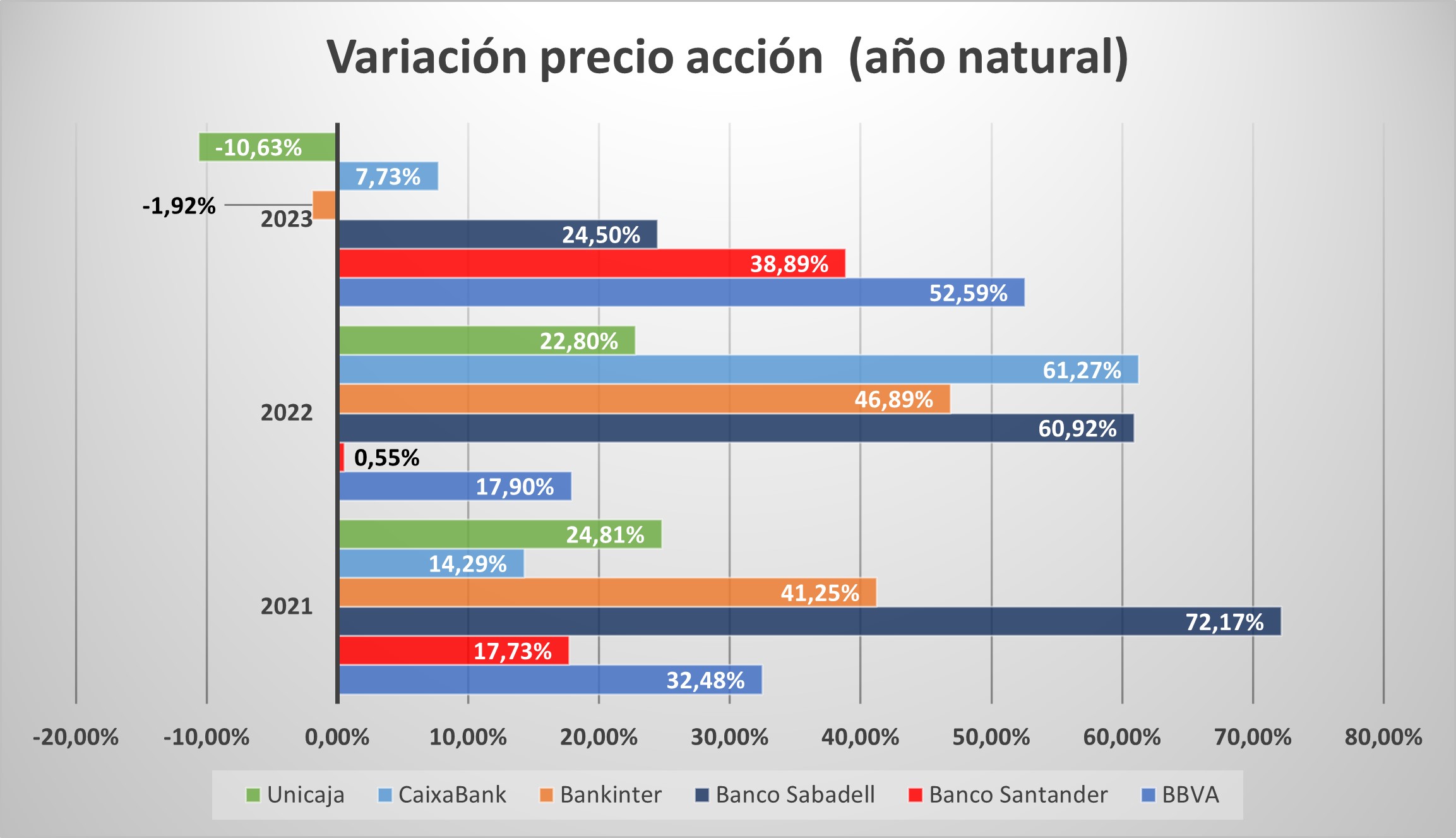

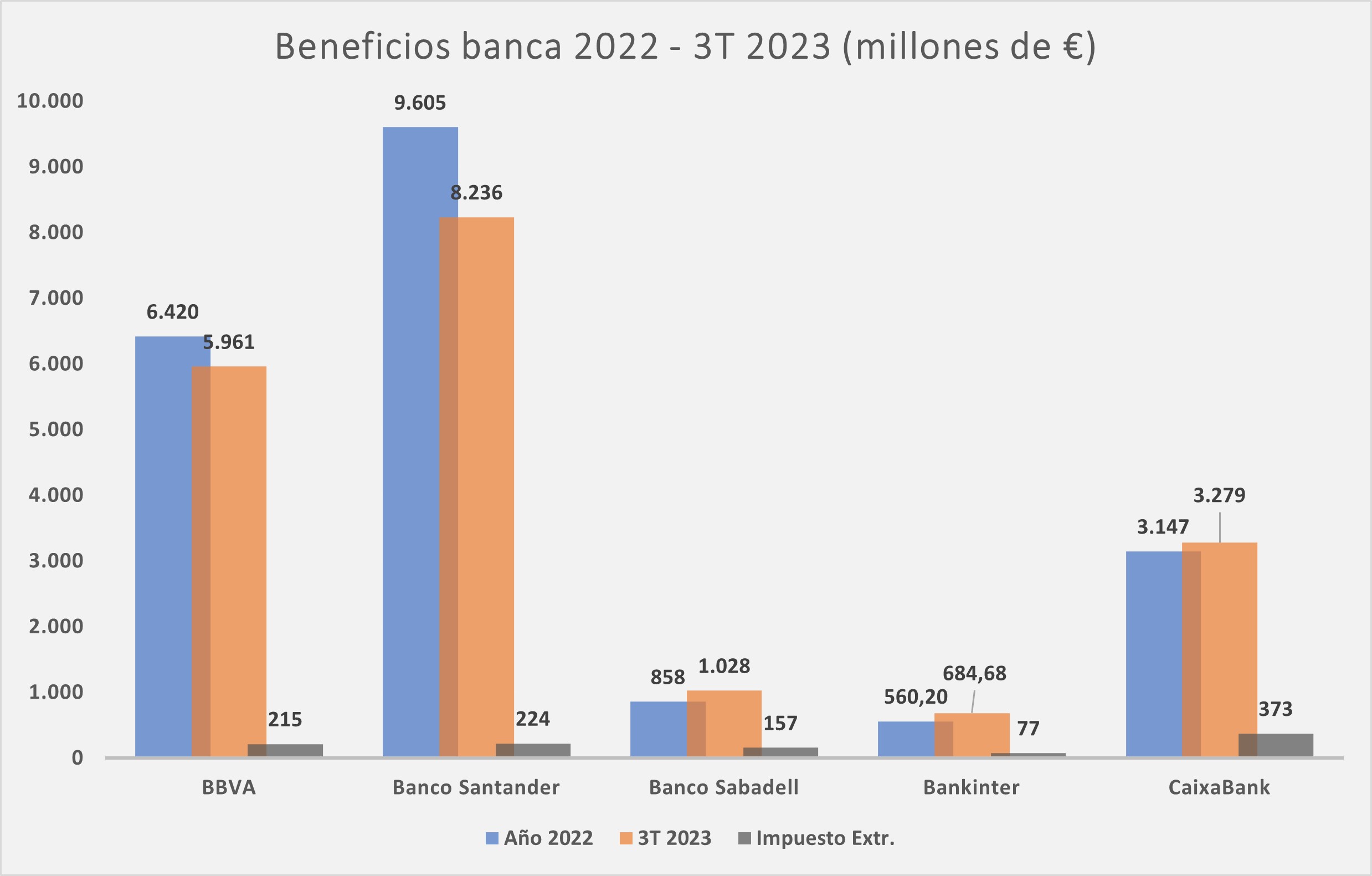

En lo que concierne a las entidades financieras, y como la propia asociación ha podido verificar (a falta de los datos del último trimestre) entidades como el Banco Sabadell, Bankinter o CaixaBank ya acumulan más beneficios en nueve meses que en todo el ejercicio 2022, todo ello a pesar de haber liquidado el impuesto temporal del que tanto se quejaba la banca española. BBVA o Santander aún no han llegado a este punto, pero los datos recopilados hasta ahora permiten aventurarnos a afirmar que batirán récords de resultados también.

Por lo tanto, y a la vista de estos balances, ADICAE puede afirmar que las entidades bancarias no sufren apenas por este impuesto que resulta claramente insignificante para su solvencia pero que, al menos, palia la deuda moral que aún mantiene el sistema financiero español para con los consumidores, al deber aún a la ciudadanía más de 50.000 millones de euros de la anterior crisis.

ADICAE también valora de forma positiva la continuidad y la permanencia en la aplicación del impuesto a las grandes energéticas. A pesar de las declaraciones de algunas compañías, patronales y asociaciones de este sector que durante los días previos a este Consejo de ministros ha pretendido chantajear al Ejecutivo arguyendo una supuesta falta de “estabilidad fiscal” el impuesto ha sido prorrogado; eso sí, con la modificación de Ley General de Presupuestos para que estas empresas se puedan deducir en 2024 las inversiones vinculadas con proyectos industriales y de descarbonización. Algo que ADICAE espera se traduzca en precios de la energía más reducidos para los usuarios españoles al ser la energía verde mucho más barata de producir que la que proviene del carbón o de la quema de gas.

Por todo ello, ADICAE seguirá apoyando todas aquellas medidas que, independientemente de quien las lleve a cabo, amparen, amplíen, favorezcan o defiendan los derechos de los consumidores de nuestro país.

Para cualquier asunto relacionado a la nota de prensa pueden contactar con el teléfono 607261951 o bien a través del email prensa@adicae.net