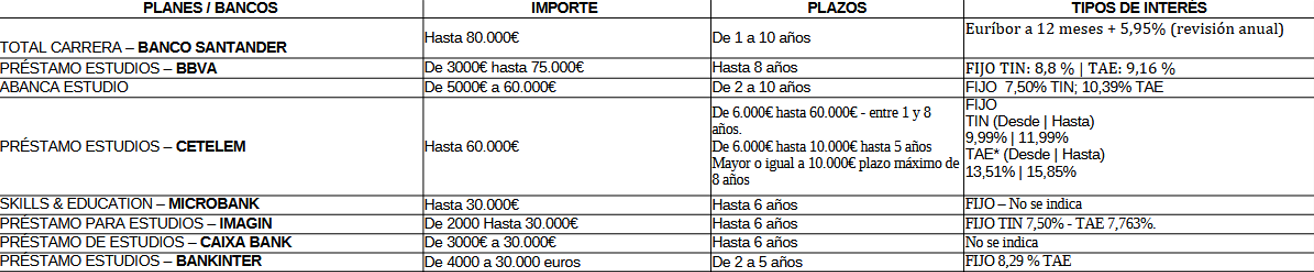

El acceso a la vivienda se ha consolidado como una de las principales preocupaciones de los ciudadanos. Según una encuesta del barómetro del CIS de junio, un 32% de los encuestados lo señalaba como el mayor problema de la sociedad española, por encima de la política o la inmigración.

Los precios de la vivienda llevan años creciendo por encima de los salarios, haciendo que tanto la compra, como el alquiler sea inasumible para gran parte de la población y los jóvenes son los más afectados: la media de emancipación supera ya los 30 años y muchos se ven obligados a compartir piso o a destinar más del 30/40% de sus ingresos al alquiler, perjudicando enormemente su capacidad de ahorro.

Ante esta realidad, desde ADICAE hemos advertido en numerosas ocasiones que el mercado inmobiliario en España arrastra grandes desequilibrios y en la asociación consideramos imprescindible impulsar políticas públicas que garanticen un acceso justo y sostenible a la viviendo evitando que el endeudamiento excesivo siga lastrando a los inquilinos.

Declaración de zonas tensionadas:

En este contexto, surge la figura de las “zonas de vivienda tensionadas” introducida por la Ley 12/2023 del 24 de mayo por el derecho a la vivienda. Esta herramienta permite a las comunidades autónomas declarar zonas donde el acceso a la vivienda resulta especialmente difícil, y desde ahí, aplicar medidas para contener precios o impulsar políticas de vivienda.

En estas zonas, el límite del alquiler de nuevos contratos se fija en el extremo superior del rango de referencia del Índice de Alquiler de Vivienda publicado en la web del Ministerio de vivienda. Aplicándose a grandes tenedores y a viviendas que no se hubieran alquilado en los últimos cinco años.

Hasta el momento, se han declarado municipios tensionados en 4 comunidades: Navarra, Galicia, País Vasco y Cataluña. Sin embargo, otras muchas áreas que cumplen los requisitos —como Madrid, Sevilla, Valencia o Mallorca— no lo han sido porque sus comunidades autónomas no han solicitado la declaración hasta el momento.

En ADICAE, hemos analizado esta situación comparando los precios de alquiler de viviendas ofertadas en portales de anuncios y hemos comparado estos precios con los del indice de alquiler de viviendas publicado por el Ministerio de Vivienda, sacando las siguientes conclusiones:

Localidades declaradas como tensionadas:

Barcelona:

En nuestro análisis, si bien es cierto que también se encuentran viviendas que no exceden tan sobradamente los precios recomendados por el índice, los incrementos respecto al precio máximo sugerido superan con frecuencia el 40%, llegando en algunos casos a duplicar prácticamente el valor de referencia.

Cataluña lideró el proceso de implantación de esta mecanismo, desde 2024, y a día de hoy tiene 272 municipios declarados como tensionadas. Se aplican las siguientes medidas:

-

La consideración de gran tenedor a quienes poseen 5 o más viviendas.

-

En los nuevos contratos de alquiler, el precio no puede superar el del último contrato de los últimos cinco años.

-

La creación de índices de precios de referencia para limitar subidas.

En el caso de Cataluña, al ya llevar un año declaradas como zonas tensionadas, tanto Barcelona, como el resto de municipios, desde la Generalitat ya se han hecho estudios valorando los resultados. Según los datos de las fianzas depositadas en el Instituto Catalán del Suelo (Incasòl). En los 140 municipios iniciales, los alquileres residenciales han registrado una disminución media del 3,7 % desde la entrada en vigor de la medida. En Barcelona, la caída ha sido aún más destacada, alcanzando un 6,4 % en el precio del alquiler durante el mismo período.

A Coruña:

En A Coruña también se observan desviaciones elevadas, con diferencias que en determinadas viviendas sobrepasan el 60%, lo que refleja un mercado claramente inflacionado.

La Xunta de Galicia la declaró como zona tensionada en julio de 2025 Sus medidas se centran en lo siguiente

-

La consideración de gran tenedor a quien posee 5 o más viviendas

-

La limitación de nuevos contratos

-

Medidas contra la vivienda turística.

-

Planes de vivienda pública y ayudas al alquiler.

Pamplona.

Aunque en algunos casos los precios publicados en los portales de anuncios superan por poco —e incluso llegan a situarse por debajo— de los recomendados por el Ministerio de Vivienda, las desviaciones positivas siguen siendo mayoritarias, lo que confirma la presión existente en la capital navarra.

La comunidad foral declaró 21 zonas como tensionadas también en julio de 2025. Respecto a sus medidas incluyen:

-

La prórroga extraordinaria de los contratos hasta 3 años en las mismas condiciones

-

La consideración de gran tenedor a quienes poseen 5 o más viviendas.

-

La creación de índices de precios de referencia para limitar subidas.

-

Incentivos fiscales en el IRPF de hasta el 90% para fomentar el alquiler estable

-

El límite del precio en nuevos contratos.

Finalmente, la normativa solo regula nuevos contratos y ciertos propietarios, dejando fuera muchos contratos existentes. Además, la alta demanda, el incumplimiento parcial de la ley y las diferencias entre barrios hacen que los precios sigan presionados, demostrando que la declaración de zona tensionada es útil, pero insuficiente para controlar totalmente el mercado.

Situación en municipios no declarados tensionados:

Madrid:

Los sobreprecios de la capital se sitúan en muchos casos entre el 30% y el 50% respecto al índice. El caso de zonas más periféricas como Getafe, la tendencia sigue siendo predominantemente superar al precio de referencia, pero no tan al alza como en la capital.

Córdoba:

A pesar de encontrarse algunas viviendas por debajo del valor de referencia, la tendencia generalizada también es al alza, con incrementos superiores al 20% y cercanos al 40% en determinados barrios.

En conclusión, nuestro análisis evidencia que, más allá de las zonas oficialmente declaradas como tensionadas, los precios del alquiler superan ampliamente los valores de referencia en muchas ciudades. Incluso en localidades donde sí se han implementado medidas específicas. La presión sobre el mercado sigue siendo elevada y los incrementos respecto al índice de referencia son significativos. Estos datos ponen de relieve que, aunque la declaración de áreas tensionadas y la aplicación de medidas regulatorias son pasos necesarios, por sí solos no bastan para garantizar alquileres asequibles.