FINANCIAR TUS ESTUDIOS CON UN PRÉSTAMO

De los másteres públicos a los grados privados y cursos en el extranjero:

En los primeros años del siglo XXI la financiación de estudios en España se destinaba principalmente a másteres realizados después de haber cursado la carrera en la universidad pública, estos másteres tenían unos costes que rondaban entre los 3,000 y 6,000 euros.

Sin embargo, en la última década se ha producido un cambio significativo: Ha crecido enormemente la oferta de carreras completas en la universidad privada con costes que oscilan entre los 30.000 y 80.000 euros. Este aumento de la oferta privada, junto con la posibilidad de cursar estudios en el extranjero ha disparado la demanda de los préstamos para estudios.

Ante esta realidad, cada vez más entidades financieras ofrecen productos específicos con condiciones “especiales” para estudiantes.

Préstamo personal o crédito al consumo:

La mayoría de los “préstamos para estudiantes” que ofrecen las entidades financieras son en realidad préstamos personales tradicionales (en la mayoría de ocasiones a nombre o avalados por los padres), no créditos al consumo. Esto significa que el dinero recibido no está necesariamente vinculado a que el curso se imparta efectivamente.

Para que un préstamo se considere crédito al consumo vinculado, deben cumplirse tres condiciones:

1. Que el dinero se destine íntegramente a la formación.

2. Que así lo recoja el contrato.

3. Que exista un acuerdo entre la universidad o centro de estudios y la entidad financiera.

En esos casos, si el curso no se llegara a impartir —como ocurrió con las academias de inglés “Opening” en los años 2000— el estudiante solo tendría que devolver el importe equivalente al servicio realmente recibido.

Por eso, la principal recomendación para los estudiantes (o sus familias) es asegurarse de que el préstamo esté vinculado al curso: solo así se protegen en caso de que la formación contratada no llegue a ofrecerse.

Tipos de interés y plazos habituales:

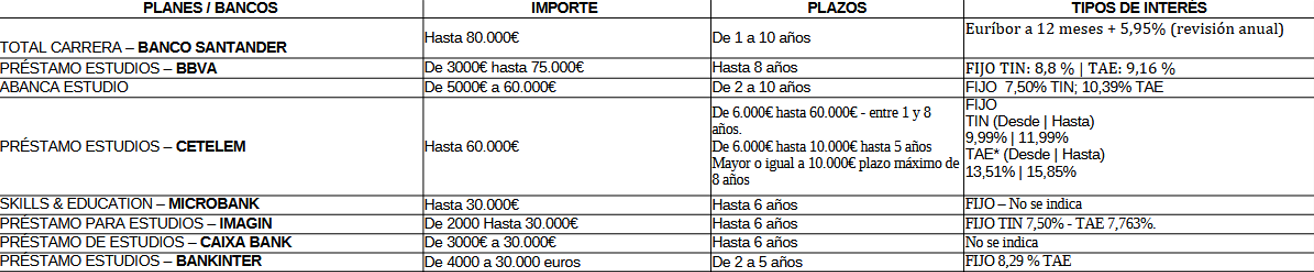

Aquí unas tablas comparativas con algunos ejemplos de planes de entidades en España

Los préstamos para estudios en España ofrecen una gran variedad, tanto en importes como en condiciones. Los montos máximos suelen situarse entre 30.000 y 80.000 €, mientras que los mínimos oscilan entre 600 y 2.000 €. Esta diversidad refleja la variedad de productos que cada entidad ofrece: desde opciones para grados o másteres con gastos reducidos, hasta préstamos destinados a matrículas en universidades privadas o estudios internacionales, que incluyen costes adicionales como transporte y alojamiento.

Los tipos de interés muestran diferencias significativas entre entidades. La mayoría son intereses fijos. Bancos como Santander, BBVA o ABANCA ofrecen condiciones competitivas, con TAE alrededor del 9%, especialmente en préstamos a plazos largos. En el otro extremo, entidades como CETELEM aplican tasas cercanas al 15% TAE, encareciendo considerablemente la financiación a medio y largo plazo. En cualquier caso, estos préstamos resulta muchísimo mas caros que otros de importe parecido como son los dirigidos a la financiación del automóvil, y esta diferencia es fruto de la labor de los concesionarios del automóvil, motivados por facilitar la venta, mientras que en el caso de las universidades privadas si se hace referencia a préstamos para estudios suele ser más como recomendación que como una auténtica financiación vinculada al curso.

En definitiva, no todos los préstamos para estudios son iguales:

• Los planes “Total Carrera” (ej. Banco Santander) ofrecen importes elevados y plazos largos, pensados para financiar un grado completo.

• Por otro lado, los préstamos de “Matrícula o estudios”, como los de Santander o Unicaja, son más modestos y se orientan a cubrir la matrícula de un curso o de un máster.

Desde ADICAE recomendamos:

Al igual que en cualquier otro tipo de préstamo, debemos valorar la necesidad del gasto que vamos a financiar con un préstamo y nuestras posibilidades reales de devolver el préstamo. La formación es necesaria, pero la oferta es amplia (entre universidades públicas y privadas), y podemos encontrar opciones de carreras y estudios, en muchos casos más prestigiosos, a precios públicos. Una vez tomada la decisión de financiar un curso, asegurémonos de que se cumplen las condiciones de crédito al consumo y que este queda vinculada a la efectiva impartición del curso, y por último busquemos las mejores condiciones económicas.