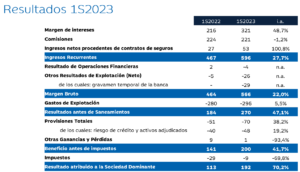

148, 192, 278, 418, 564, 2.137, 3.878, 5.241… Estos son los millones de euros de beneficio que ha obtenido la banca española durante el primer semestre del año 2023. Y ello, a pesar del que denominaron ‘impuestazo’ a la banca. Ese que ha sido recurrido por las patronales bancarias (Asociación Española de Banca y la Confederación Española de Cajas de Ahorro), y algunas de las principales entidades financieras del país, ante la Audiencia Nacional. Adoleciendo, según la AEB, de consulta democrática para su aprobación, ocasionando que estas mismas entidades a las que se va a gravar no puedan decir lo que piensan del impuesto. Seguramente, esto mismo piensa la ciudadanía española cuando allá por la crisis económica de 2008 se aprobó rescatar con 69.000 millones de euros a la banca, bajo la promesa de devolución íntegra del rescate que aún hoy seguimos sin tener, habría que preguntarles.

Este impuesto, aprobado por el Gobierno de coalición a finales del pasado año, se centra en gravar en un 4,8% el total de beneficios de la banca obtenidos mediante comisiones e intereses, siempre y cuando en el año 2019 hubiesen ingresado más de 800 millones de euros. En cifras, si una entidad ha ingresado esos 800 millones, este impuesto le supondrá entregar al Estado 38,4 millones. Es decir, incluso después de pagar este impuesto “injusto” y “arbitrario” quedarían 761,6 millones en sus cuentas. Cantidad más que suficiente para no verse ahogado económicamente. Más aun teniendo en cuenta los resultados[1] de las principales entidades bancarias que vieron la luz durante los días 25, 26 y 27 de julio de 2023:

- BANCO SANTANDER

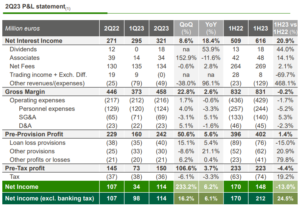

La entidad que ocupa la primera posición, y con diferencia. Durante este primer semestre se ha embolsado un total de 5.241 millones de beneficio. La compañía ha ganado un 7% más en comparación con el año pasado en este mismo semestre.

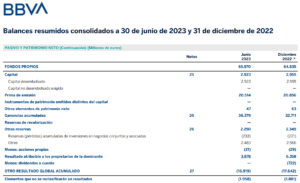

- BBVA

‘Semestre récord’, según el medio Cinco Días. Pero aun teniendo ese récord (3.878 millones de beneficio) no están remunerando los depósitos de sus clientes, tal y como dejó claro uno de sus consejeros delegados durante la presentación de las cuentas semestrales. La subida de tipos solo la quieren hacia un lado, y no es hacia los pequeños ahorradores.

- CAIXABANK

Otra de las entidades que llega a las cuatro cifras. 2.137 millones de beneficio para Caixabank. Una de las entidades que la CNMV tiene por objetivo estudiar para concluir por qué no se está pagando más por los depósitos, con una rentabilidad por debajo de la media europea. También ha recurrido el ‘impuestazo’.

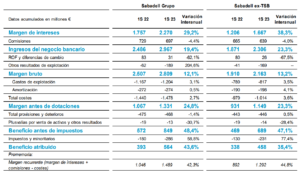

- SABADELL

Cierra el primer semestre con un beneficio de 564 millones. Y según el director financiero del banco, superarán los 1.000 millones a final de 2023, lo que supondría la cifra de beneficios más alta de la entidad. Y todo ello a pesar de tener que pagar el ‘impuestazo’.

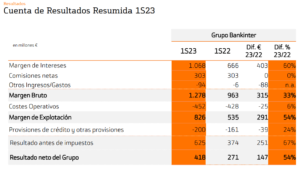

- BANKINTER

En los resultados del trimestre que avanzaba la entidad en abril de este año ya obtuvo un beneficio neto de 182 millones de euros, para ascender hasta los 418 millones tras otros tres meses (frente a los 271 millones del año anterior), cerrando el primer semestre de 2023 con un incremento en sus beneficios del 54,2% en comparación con el mismo periodo del año anterior. De todos estos millones, 303 corresponden a ingresos por comisiones. Quitarles un 4% no parece demasiado.

- ABANCA

La entidad gallega alcanza los 278 millones de euros de beneficio. El Presidente de la entidad criticó y recurrió, junto con otras entidades bancarias, el impuesto del Gobierno a la banca por suponer, según él, un ‘agravio comparativo’, y argumentar que no es constitucional.

- IBERCAJA

Ha aumentado sus beneficios hasta un 70% en comparación con el mismo periodo del año pasado, lo que se traduce en un total de 192 millones de euros más. Supone el mayor beneficio neto de la compañía desde 2014, gracias a la subida de los tipos de interés. Solo en comisiones Ibercaja se ha llevado más de 220 millones de euros.

- UNICAJA

Unicaja ha sido la entidad que menos millones ha embolsado a sus cuentas, 148 millones de beneficios concretamente. Esta cantidad resulta después de pagar los impuestos correspondientes.

Queda claro que las entidades bancarias que forman la ‘gran banca’ española tienen los beneficios suficientes como para poder hacer frente a un pequeño impuesto del 4% ajustado a los beneficios obtenidos por las comisiones e intereses, y más aún si recordamos que en España la legislación actual adolece de una regulación efectiva y clara sobre las comisiones, quedando estas a la libre decisión de las entidades bancarias, teniendo únicamente que responder a un servicio efectivamente prestado.

Más que un impuesto ‘injusto’, como ha expresado alguna de las entidades, podemos concluir que forma parte de una pequeña forma de justicia social, donde se pide más a quien más puede aportar, y no pagando siempre los consumidores.

[1] Resultados extraídos de las publicaciones de las propias entidades.