La Asociación se reúne el Lunes 24 con el Ministerio para abordar varias cuestiones, entre las que se encuentra las medidas hipotecarias en discusión.

La ampliación del plazo de la hipoteca media en 5 años conlleva pagar 6.701 euros más en intereses a cambio de ver rebajada la cuota mensual en 80 euros

Después de la misiva que el presidente de ADICAE, Manuel Pardos, envió a la ministra de asuntos económicos, Nadia Calviño, la asociación expondrá sus propuestas hipotecarias este lunes 24 de octubre en una reunión en el Ministerio de Economía.

Ante la propuesta de la banca de congelar durante un año los tipos de interés, ADICAE ya manifestó su rechazo a cualquier planteamiento que se aplique de manera unilateral, sin el aval suficiente de la ley, de espaldas a los consumidores y medidas de transparencia, control y supervisión de la actuación del lobby bancario.

También la propuesta de ADICAE se vertebra en rechazar la tesis, defendida no solo por la banca, sobre la conversión de préstamos hipotecarios a tipo fijos en los niveles actuales, que han subido en torno a un 5%.

En cuanto al planteamiento de pedir una extensión del plazo de las hipotecas a las familias con mayores dificultades económicas, ADICAE pide que sea la banca la que asuma para del coste que en intereses supone extender dichos plazos. Así la asociación contempla para los hipotecados en mayores dificultades moratorias que no sean meras carencias de capital.

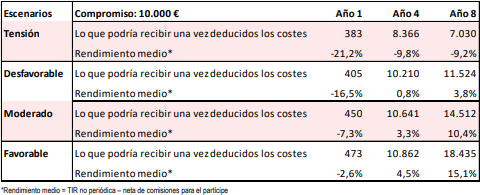

Si se accede a los datos, desde 2015 hasta 2021 tan sólo 41.560 hipotecados han podido “reestructurar”su deuda a través del Código de Buenas Prácticas (ver cuadro), además con unas condiciones muy ambiguas, pese a que fueron casi 100.000 las solicitudes presentadas en ese período, y sólo en 13 casos se procedió a una “quita”.

Por ello ADICAE considera necesario establecer un adecuado mecanismo de supervisión y control de la aplicación de las medidas que finalmente se establezcan, dados los abusos que en los últimos años se han apreciado por parte de la banca, y previendo además sistemas que garanticen que los consumidores cuenten con información y orientación independiente a la hora de acceder a las medidas, un aspecto en el que la Asociación estará a disposición de todos los consumidores.

Además, y a la luz de la experiencia del actual “Código de Buenas Prácticas”, la Asociación considera necesario ampliar los colectivos de consumidores destinatarios de las medidas, teniendo en cuenta que de 2020 a 2021, a pesar de tratarse de períodos con el Euribor en negativo, aumentaron las ejecuciones hipotecarias iniciadas en España en un 36%, sumando un total de 60.986 desde 2020 hasta junio de 2022

Asimismo, ADICAE advierte del desproporcionado sobrecoste de la medida, y del escandaloso beneficio extra para las entidades financieras, que las propuestas actuales de la banca supondría para los hipotecados a cambio de rebajas muy limitadas en la cuota mensual. Así, tomando como referencia la hipoteca media ofrecida por el INE (146.445 euros, para un plazo de 25 años), un aumento del plazo en 5 años conllevaría pasar de pagar en torno a 595 euros mensuales a pagar 515 euros, pero a cambio el montante de intereses se incrementaría en 6.701 euros (pasando de unos intereses totales de 31.297 € a 37.998 € en intereses).