La prima de riesgo sufrió un máximo de 125 puntos este martes en España, mientras que Italia se aproxima a los 250 puntos.

EEUU necesita urgentemente reducir la inflación incluso si eso supone una escalada aún mayor de los tipos de interés.

La llamada “excepción ibérica” no está obteniendo los resultados esperados en los bolsillos de los consumidores.

El aumento de la inflación a nivel mundial está provocando nuevos movimientos en el tablero político y económico. Tanto la Reserva Federal Estadounidense (FED) como el Banco Central Europeo pasaron a la acción el miércoles día 15 tomando distintas perspectivas dada la diferencia de escenarios que están sufriendo producida por el tenso clima económico actual.

Por su parte, Europa se está viendo afectada por el aumento de la presión en el mercado de bonos. España e Italia son los más afectados por esta situación que puede marcar el crecimiento de ambos países en los próximos meses. Los bonos de los países europeos están sufriendo una gran diferencia entre sí, producida en gran parte por la tendencia ascendente de los tipos y las diferencias en compra de deuda. La prima sufrió un máximo de 125 puntos este martes en España, mientras que Italia se aproxima a los 250 puntos. El Consejo de Gobierno del BCE ha adelantado que se está trabajando en herramientas para corregir la fracturación de la zona euro a nivel financiero, aunque no se ha concretado las medidas que se van a llevar a cabo.

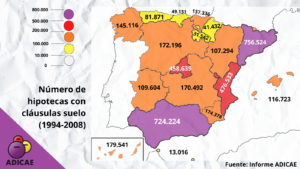

Esta fragmentación financiera europea ya desencadenó, durante la crisis económica de 2010, graves problemas para el sur europeo que acabó convertido en una “Europa de segunda” frente a países como Alemania o Francia. ADICAE recuerda como precisamente los problemas de financiación de los tesoros de Grecia, Portugal, Italia o España tuvieron como consecuencia los rescates a la banca en estos países. Hace unos días se conmemoraba el décimo aniversario de esta intervención en España, que provocó una reestructuración del sistema bancario dejando a los consumidores en una situación de desamparo y perdida de su capacidad económica, mientras que la banca se ha desentendido de la devolución del importe del rescate que evitó su hundimiento y permitió la absorción de las cajas de ahorro.

Estados Unidos se asoma a una fuerte recesión que marcará su crecimiento para el año que viene. Jerome Powell, presidente de la FED ha sostenido un aumento de los tipos de interés, subiendo más allá de los 75 puntos básicos. A principios de año, la Reserva Federal Estadounidense vaticinaba una media de 2,75% para 2023, pero tras estos nuevos movimientos la previsión actual es de una media de tipo de 3,75%, un punto más que hace unos meses. EEUU necesita urgentemente reducir la inflación incluso si eso supone una escalada aún mayor de los tipos de interés.

Estas medidas por parte de la FED suponen un mayor aumento en la presión económica que están ya sufriendo España e Italia, dado que los tipos de interés estadounidenses funcionan como referencia para el resto de las economías.

ADICAE tiene claro que España necesita afrontar este escenario internacional con las lecciones aprendidas de la crisis económica de hace 10 años. La capacidad económica de los españoles se encuentra altamente comprometida por la situación actual y proyección que está tomando la inflación. La llamada “excepción ibérica”, que supone un golpe sobre la mesa a nivel europeo por parte de España y Portugal en materia energética, no se está traduciendo en una mejora de condiciones para los consumidores que veían como estos días el precio de la luz se disparaba casi hasta los 260 euros.