La medida impulsada por el BCE debe ir acompañada de medidas eficientes del ejecutivo que permitan aligerar la carga que soportan los consumidores

El encarecimiento de la energía y la alimentación se convierten en los principales escollos de los hogares

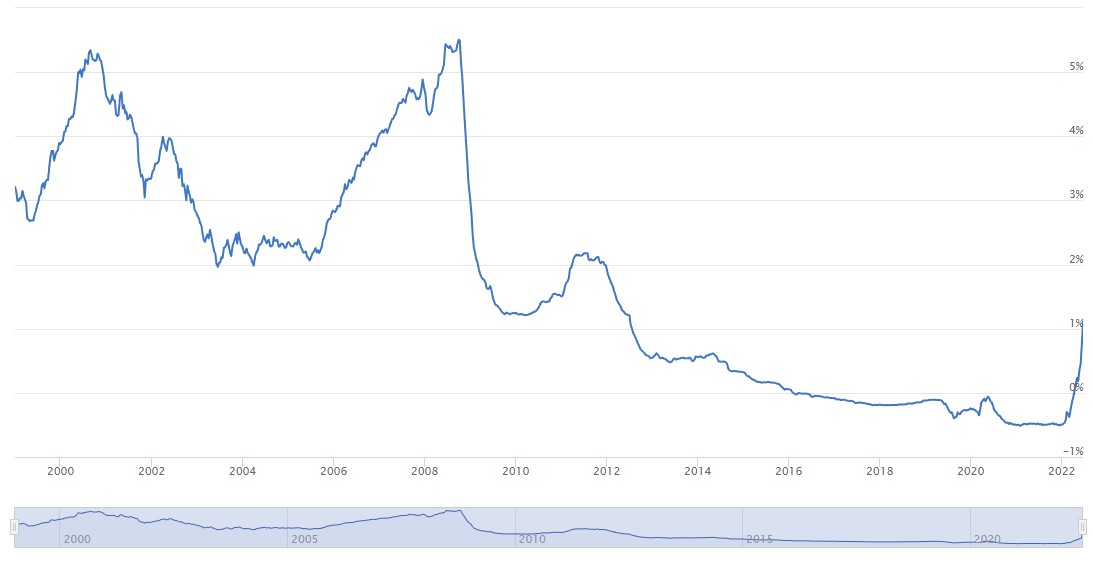

Todo comenzó a finales de 2021. En octubre del año pasado, la inflación en la Unión Europea superó el 4% por primera vez desde el 2008. En aquel momento, los gobernadores de los distintos bancos centrales aludieron a que se trataba de un proceso eventual y que no había necesidad de alarmarse. Meses después y con la invasión de Ucrania mediante, reconocieron su error y se están comenzando a aplicar medidas para controlar la inflación estructural en la que nos encontramos inmersos. Como no podía ser de otra forma, las subidas de tipos de interés no se han hecho esperar.

Con la inflación en la Unión en el 8,1% al cierre de mayo, el BCE va a tomar cartas en el asunto (tal vez un poco tarde) y anuncia sus primeras subidas de tipos desde marzo del 2016 dónde quedara fijado en el 0%.

Evolución inflación Unión Europea – Fuente: Eurostats

Evolución inflación Unión Europea – Fuente: Eurostats

La entidad que preside Christine Lagarde anunció un incremento de tipos del 0,25% en julio y otro en septiembre que puede alcanzar el 0,50%, pero según los mercados el alza de tipos podría continuar y situarse en torno al 2% para 2023. No ha quedado más remedio, con una inflación anual del 39,2% de la energía y un 7,50% en alimentación había que actuar. La Reserva Federal estadounidense actuó con mayor premura con el mayor incremento de tipos desde 1994, para situarlos en la horquilla del 1,50-1,75%.

En España la cosa no ha ido mucho mejor. El IPC volvió a subir en mayo para situarse en el 8,7%, después de haberse relajado ligeramente desde el 9,8% que marcó en el mes de marzo. Muchas han sido las medidas que se han adoptado para intentar detener la escalada, principalmente aquellas destinadas a limitar los precios de la energía. El tope al gas, y la bonificación al combustible, hasta la fecha, han conseguido el efecto contrario a aquel para el que fueron diseñadas. Y es que el calor del dinero público despierta a los más “listos” de la clase, y de eso, en España vamos sobrados. No queda descartado, que las medidas deban suprimirse sin que hayan visto cumplidos sus objetivos.

No obstante, en el mapa geopolítico mundial nos encontramos con otros factores decisivos. El más próximo, Ucrania. La guerra ha encarecido de forma sustancial muchos de los alimentos básicos de los que este país era exportador mundial destacado. Además, los embargos a la economía rusa como castigo a la invasión han tenido efecto rebote y están castigando las economías de los países de la Unión. Cabe recordar que antes de la guerra, Rusia proporcionaba a Europa dos quintas partes del gas y más de una cuarta parte del petróleo necesarios para la economía europea. Este hecho ata de manos al BCE, pues el problema económico tiene un gran trasfondo político que, además, ha sido originado por las políticas de los países miembros y no parecen dispuestos a rectificarlas a corto plazo sin que ello suponga el fin del conflicto armado. En cualquier caso, lo normal es que la subida de tipos contraiga la economía y diluya al menos parte de la inflación.

El otro factor diferencial es la política COVID 0% de China. Los continuos confinamientos de núcleos fundamentales en el tejido industrial mundial están generando cuellos de botella y problemas de aprovisionamiento de materias primas básicas. Dicho de otra forma, el proceso de inflación estructural no viene sobrevenido por una crisis de demanda, si no de oferta.

¿Cómo afectará este escenario al bolsillo de los consumidores?

La subida de tipos tiene por objetivo la contracción de la economía, lo que redundará en una disminución de la capacidad de gasto de los hogares, reducción del consumo, la inversión, la producción y, en definitiva, una presumible bajada de precios.

Difícilmente vayamos a ver subidas de sueldos o pensiones de un 8%, por lo que el agujero, si no se consigue detener la inflación, será cada vez más grande. Sólo el elevado ahorro de aquellos que han podido permitírselo durante estos años mitigará en parte el efecto. En cualquier caso, partiendo de una tasa de ahorro del 11,4% en los hogares españoles en 2021, se espera que esta disminuya hasta aproximadamente el 7% a lo largo de 2022.

Otro efecto destacado de la medida adoptada por el BCE será el encarecimiento del coste de los préstamos. Aquellos consumidores que tengan hipotecas o préstamos al consumo con interés variable verán considerablemente encarecidas las condiciones de estos.

Evolución Euribor a 12 meses – Fuente Euribor-Rates.eu

Así pues, según el Banco de España, para una hipoteca media de 150.000€, el coste mensual de misma ascenderá aproximadamente en 34€, lo que supondrá un encarecimiento de unos 400€ al año. Esto con datos a 1 de junio dónde el índice se encontraba en un 0,417%, ahora poco más de dos semanas después, el índice se apunta una subida de más de medio punto y se sitúa en 1,124% y con una tendencia al alza ciertamente preocupante.

Pero no todo tienen que ser malas noticias para los consumidores. El fin de la política de dinero gratis para las entidades financieras instaurada hace ya más de 6 años por el BCE llega a su fin, lo que puede volver a sumir a las entidades en una nueva guerra por la captación de pasivo y que aquellos más conservadores vuelven a tener la posibilidad de invertir de nuevo en depósitos o productos de ahorro de bajo riesgo. No obstante, este proceso puede tardar un tiempo, pues la banca española se encuentra muy cómoda con su modelo actual en el que predomina la comercialización de fondos de inversión y las más que jugosas comisiones por la administración y gestión de estos.

Para aquellos consumidores menos conservadores y con inversiones en valores bursátiles, la teoría es más compleja, pero seguro que habrán oído alguna vez esa expresión que afirma que el dinero es muy miedoso. Habitualmente, las subidas de tipos tienden a reducir los beneficios futuros de las cotizadas y en definitiva esto debería hacer caer las Bolsas. En cualquier caso, todo depende del calendario que nos presenten los bancos centrales en cuanto al número y cuantía de subidas de tipos, algo muy difícil de poder determinar. Pero que la mayor gestora de fondos del mundo, BlackRock, anuncie que no tiene pensado invertir en bolsa durante una temporada ya es un gran indicativo de lo que se espera en los mercados de renta variable.

En cuanto a la vivienda, bien de primera necesidad para todos los consumidores, se esperan meses complicados. El alza de los tipos, unido al más que probable encarecimiento de las hipotecas a corto plazo está produciendo un efecto llamada y las adquisiciones han aumentado de forma notable. Además, el encarecimiento de las materias primas también está afectando al sector y se están observando valores de metro cuadrado que no se veían desde la crisis financiera de 2008.

Si como consumidores intentamos acceder a las memorias de algunas empresas, en su política de control y gestión de riesgos, marcan como objetivo de actuación la defensa de los intereses de accionistas, clientes, otros grupos interesados en la marcha de la sociedad y la sociedad en general. También que trabajan en nuevas iniciativas para la mejora de la experiencia del cliente. Estas palabras, se demuestran falsas cuando como consumidores observamos que nos trasladan de manera inmisericorde el aumento de los costes de producción. Alguna empresa del sector eléctrico afirma de forma muy sibilina, que puede comercializar electricidad más barata, pero no lo hace, otras compañías no suben los precios, pero disminuyen la cantidad de producto en los envases, las petroleras podrían hacer mayores descuentos que los establecidos por el Gobierno, pero tampoco actúan, ¿dónde está el apoyo que nos prometen? Como consumidores nuestras decisiones de consumo pueden y deben provocar cambios en los mercados. Ahora más que nunca debemos actuar como colectivo y con nuestras pequeñas decisiones de consumo de cada día, dejar en evidencia aquellos que nos toman por ingenuos y ponernos del lado de aquellos que muestran un verdadero interés por los consumidores.

Desde ADICAE recomendamos prudencia. Con la inflación en los valores actuales hay muy pocos productos de inversión que puedan superar ese umbral y, los que haya, serán de un extremado riesgo y no recomendables para el consumidor medio. Desconfíe de productos que le ofrezcan rentabilidad fuera de mercado y no destine a la inversión aquel dinero que pueda necesitar a corto plazo.