La remuneración de los depósitos sigue en mínimos a pesar de las reiteradas subidas de tipos.

ADICAE insta a los reguladores a tomar medidas, para que los consumidores también puedan beneficiarse, ante un posible pacto de no agresión en el sector.

El pasado 27 de julio, el Banco Central Europeo (BCE) decidió iniciar su lucha contra la inflación con la primera subida de tipos en más de seis años. Hace algo menos de un mes, tuvo lugar la última subida, que no la última, fijando los tipos en un 2,50%. Una subida histórica de 250 puntos básicos en menos de medio año.

Estas subidas de tipos, encaminadas a enfriar la economía y reducir a la tan temida inflación, deberían traducirse, entre otros factores macroeconómicos, en un encarecimiento en el acceso al crédito y en un aumento en la remuneración de los ahorros o depósitos bancarios. Eso dice la teoría, no obstante, ADICAE viene observando como en los últimos meses, sólo se ha cumplido la primera de las premisas que, como no, resulta ser la más beneficiosa para el sector bancario.

Onur Genç, consejero delegado de BBVA, por poner un ejemplo de los muchos miembros de la banca nacional que se han pronunciado, fue muy claro en unas declaraciones que tuvieron lugar hace ya varios meses, «Hay muchísima liquidez en el sistema. No va a haber una guerra de depósitos». El resto del continente, por su parte, no parece estar sufriendo este paradigma económico. Ya son varias las entidades que ofertan depósitos por encima del 2% o el 3% anual (WiZink, Banco Progetto, Younitec Credit…) Incluso entidades como Banco Pichincha, entidad con sede social en Ecuador, pero con licencia para operar en España desde hace más de diez años, se atreve a superar esa barrera psicológica del 2%.

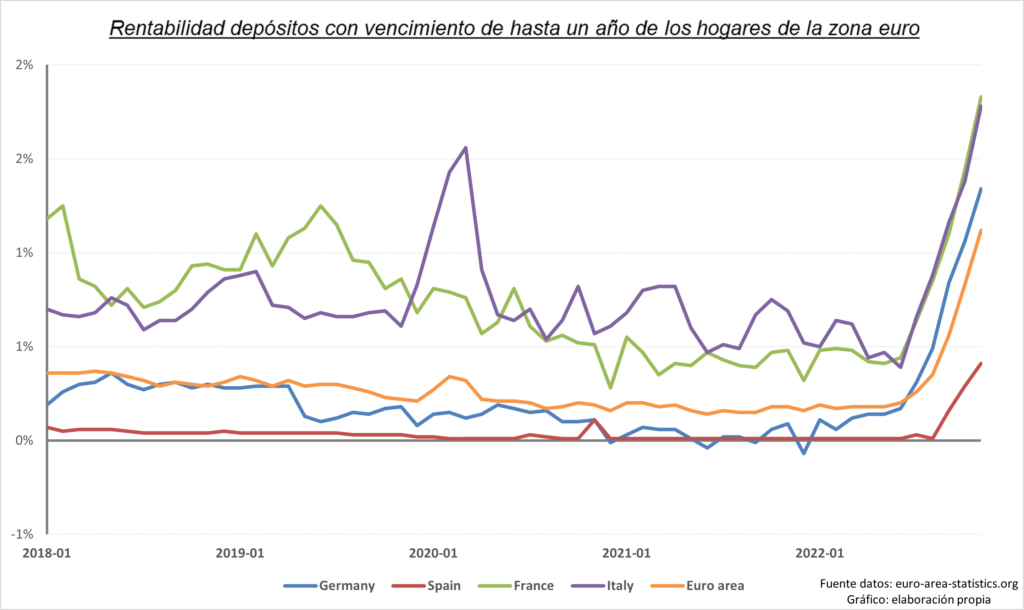

Estos hechos quedan más patentes cuando se comparan datos oficiales de los principales países de nuestro entorno. Francia e Italia están próximas a un 2% en la remuneración media de los depósitos con vencimiento igual o inferior a un año, la media de la zona euro supera el 1%. España por su parte se queda en un pobre 0,41%.

ADICAE ya transmitió su preocupación ante la alta concentración del sector tras las numerosas fusiones que tuvieron lugar después del rescate del sistema bancario español. Una concentración que ha borrado del mapa la supuesta competencia que debe imperar en el libre mercado y, que ha terminado, como no podía ser de otra forma, perjudicando claramente a los ahorros de los consumidores en lo que la asociación ya definió, como claro movimiento oligopolista del sector.

Una situación que parece lejos de revertirse pese a los ligeros toques de atención del BCE, en boca de su vicepresidente, Luis de Guindos y, sobre todo, la total inacción de los supervisores nacionales a los que la asociación insta a actuar para poner fin a esta pantomima.

En ADICAE, creemos oportuno recordar que todavía no se han devuelto unos 50.000 millones de euros del citado rescate a la banca y, a pesar de esto, el sector se opone a devolverle el favor a los consumidores de forma excepcional y, mucho menos dañina para sus cuentas, pues se estima que con el impuesto extraordinario sobre sus beneficios podrían llegar a aportar unos 3.000 millones de euros distribuidos en dos años.

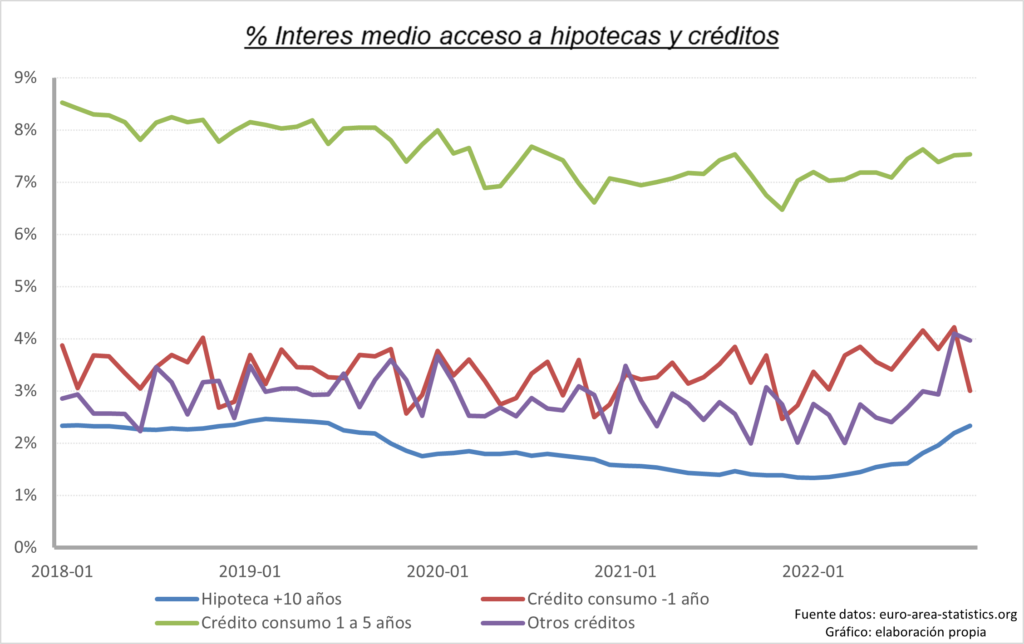

No obstante, esa resistencia espartana para dotar de una remuneración mínimamente digna a los ahorros de los consumidores contrasta con la rapidez con la que las subidas de tipo se han trasladado a la financiación de vivienda u otros productos de consumo. Las hipotecas a más de 10 años han sufrido una variación del 0,72% en sólo 4 meses y el acceso a otro tipo de créditos se ha encarecido un 1,29%.

La banca está aumentando sus márgenes de beneficio a costa de los consumidores y de la interpretación a su antojo de la política monetaria europea, pero, como no podía ser de otra forma, niegan estar beneficiándose de esta situación y oponen una resistencia leonina al impuesto extraordinario. En este punto cuentan incluso con el apoyo del BCE, que los llegó a animar a repercutir el perjuicio causado por dicho impuesto a sus clientes.

¿Qué solución proponen las entidades ante esta situación?

Algunos de los grandes representantes del sector afirman que los depósitos no son el producto más adecuado para combatir la inflación y ofrecen como solución a este problema, los fondos de inversión o los planes de pensiones.

ADICAE ya ha rebatido con anterioridad el supuesto beneficio que reporta a los consumidores la contratación de este tipo de productos. La mayoría de ellos no están garantizados y pueden suponer pérdidas importantes, además, reportan unos ingentes beneficios vía comisiones a la entidad financiera.

Los seguros de ahorro o los PIAS son otras de las opciones que el consumidor puede encontrar en el mercado. No obstante, ninguno de estos productos va a resolver una situación que, de no corregirse rápidamente, puede poner en riesgo la política monetaria del BCE y, por la tanto, el retorno a unos valores normalizados en los indicadores de inflación.