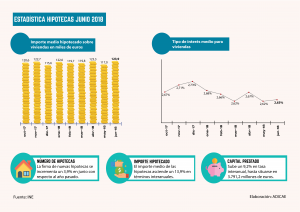

La estadística de hipotecas publicada por el INE desmiente una supuesta guerra hipotecaria en el sector y confirma que el consumidor no se está beneficiando de los tipos históricamente bajo. Son dos los datos que nos permiten concluir que las entidades no están abriendo suficientemente la mano. Por un lado los tipos de interés llevan anclados en lo que va de año en el torno del 2,65% cuando podrían bajar aún mucho más, y por otro el importe medio por hipoteca de vivienda alcanza su máximo en los últimos años rozando los 124.000 euros.

Por otro lado, sigue aumentando la firma de hipotecas, en junio subió un 3,9% hasta alcanzar los 30.600 contratos, y de este total, casi cuatro de cada diez, un 39,2 %, se constituyeron con tipo de interés fijo.

Los bancos apuestan por hipotecas a tipo fijo, mucho más caras que las variables. El motivo es claro: incrementar sus márgenes en un contexto de tipos bajos, de cuyos beneficios por tanto se priva al consumidor.

Parece increíble que aún los tipos de interés a tipo fijo estén por encima del 3% con el Euribor en negativo. Esto echa por tierra las explicaciones del sector sobre una ‘guerra’ en la oferta hipotecaria que debería traducirse, al suponer un aumento de la competencia, en una mejora de las condiciones para los hipotecados, justo lo contrario de lo que ponen de manifiesto los datos del INE. ADICAE sostiene por tanto que aún hay mucho margen para que las hipotecas a tipo fijo bajen más.

Teniendo en cuenta que el Euribor está al -0,166 % hace que las hipotecas a tipo fijo sean más caras que las del tipo variable. Cabe recordar que el Euribor permanece casi sin variación desde octubre del año pasado.

Observando una evolución desde que comenzó la crisis hasta hoy, vemos cómo ha cambiado el porcentaje de hipotecas a tipo variable. El 98% de las hipotecas constituidas en 2007 utilizó un tipo de interés variable frente al 2,0% de tipo fijo. En 2014 el tipo de interés era 92% a tipo variable y sólo el 7% a fijo, lo que demuestra cómo se ha dado la vuelta, gracias al interés de la banca y con la ayuda inestimable del proyecto de ley de Crédito Inmobiliario que trata de reorientar el mercado hacia este tipo de hipotecas.

ADICAE considera estos datos como un nuevo atropello de la banca, unido a la estrategia de las prácticas de tipos mixtos, en el cual los primeros diez años aplican tipos fijos y el resto del plazo a diferenciales aplicados arbitrariamente por la banca.

Cambios en las condiciones de tipo de interés

Además de las nuevas hipotecas, se están realizando numerosos cambios en las condiciones de tipo de interés. De las 5.706 hipotecas con cambios en sus condiciones, el 48,5% se deben a modificaciones en los tipos de interés. Estos cambios, al igual que ocurre en la firma de hipotecas, van orientados al tipo fijo. Después del cambio de condiciones, el porcentaje de hipotecas a interés fijo aumenta del 7,0% al 14,6%, mientras que el de hipotecas a interés variable disminuye del 92,6% al 85,0%.

ADICAE destaca que es más importante que nunca cambiar el proyecto de ley, que de aprobarse supondría empeorar la situación del consumidor, ya de por sí injusta.

En defintiva, los intentos por reactivar la contratación hipotecaria siguen obviando la necesaria solución a los intolerables abusos a los consumidores como las cláusulas suelo, los intereses de demora, el vencimiento anticipado o el control de transparencia en la contratación masiva.