La diferencia entre hombres y mujeres se deja notar mucho en el ámbito de los seguros, sobre todo en los de salud, en los que se cobra a las mujeres cuotas con importes superiores a los hombres y otras series de suplementos. Una práctica que pone de manifiesto la discriminación de género existente en la contratación de seguros y que es contraria a la Directiva europea 2004/113/CE y a la Ley Orgánica 3/2007, de 22 de marzo, para la igualdad efectiva de mujeres y hombres.

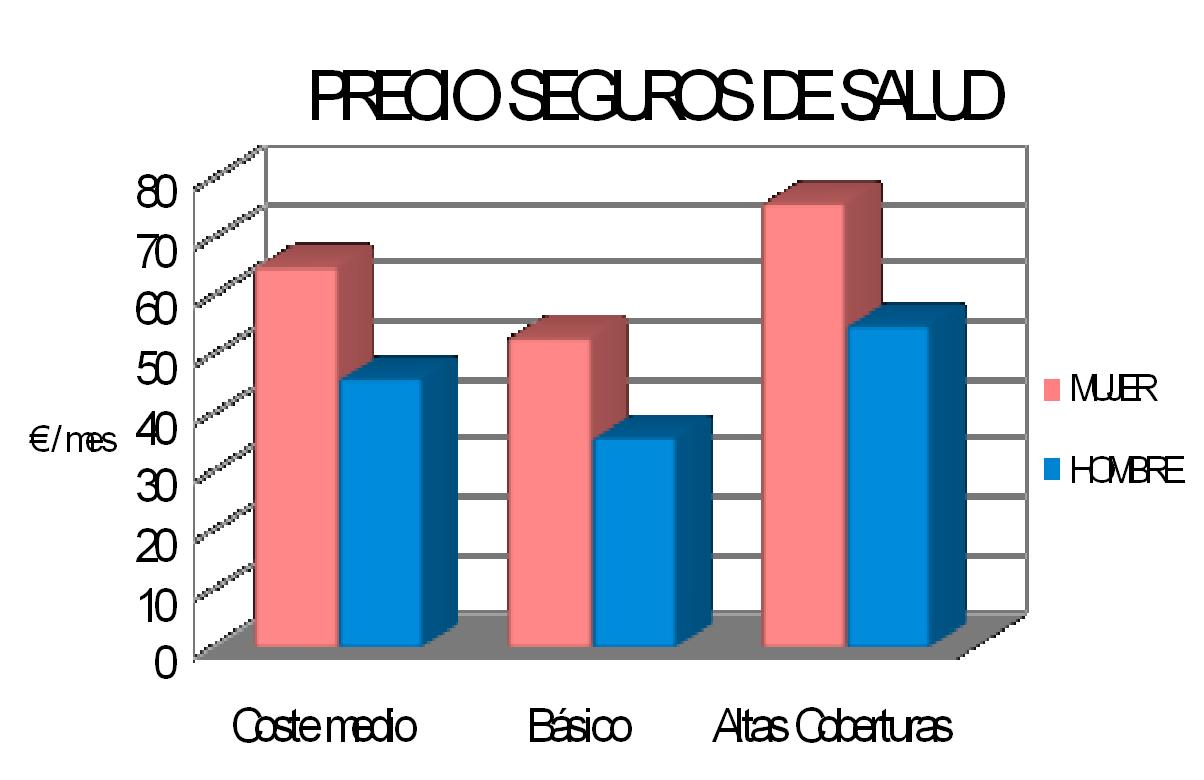

En los precios de las pólizas de seguros de salud es donde mejor se aprecia la discriminación por razón de sexo. En este servicio, destaca que el coste medio de un seguro para una mujer de 35 años embarazada es de 65 euros mensuales frente a los 46 euros mensuales que tiene que pagar un hombre de la misma edad. En lo referente a una cobertura básica, la mujer tiene que pagar una media de 53 euros mensuales frente a 36 euros mensuales de un hombre asegurado. En pólizas de altas coberturas las diferencias siguen siendo extremas, 76 euros mensuales la mujer frente a los 55 del hombre. Además, cabe señalar que en muchas ocasiones a la mujer se le pide suplementos de hasta 2.000 euros si está embarazada.

Esto puede considerarse como una práctica comercial desleal, dado que en virtud del artículo 4 de la ley 3/1991 de 10 de enero, de Competencia Desleal, se entiende como tal “todo comportamiento que resulte objetivamente contrario a las exigencias de la buena fe”. No es la única ley que se vulnera, sino que también se salta el artículo 71 de la Ley Orgánica 3/2007, de 22 de marzo, para la igualdad efectiva de mujeres y hombres, en donde se dice que “se prohíbe la celebración de contratos de seguros o de servicios financieros afines en los que, al considerar el sexo como factor de cálculo de primas y prestaciones, se generen diferencias en las primas y prestaciones de las personas aseguradas”. El segundo apartado de este mismo artículo también señala que “los costes relacionados con el embarazo y el parto no justificarán diferencias en las primas y prestaciones de las personas consideradas individualmente, sin que puedan autorizarse diferencias al respecto”.

Aunque la ley prohíbe este tipo de contratos discriminatorios por razón de sexo, se estableció la posibilidad de admitir algunas excepciones. Es decir, la legislación española, a la hora de hacer la transposición de la Directiva Europea de igualdad de trato entre hombres y mujeres, no elaboró una lista cerrada para las excepciones en las que se podía utilizar la diferencia de sexo como factor determinante a la hora de establecer la prima de seguro como se hizo en otros países miembros de la Unión Europea, sino que se dejó al arbitrio de las compañías aseguradoras, provocando una inseguridad jurídica por un lado, y por otro, una gran discriminación ‘permitida’.

Al contrario, esta excepción originó que las mujeres, a fin de realizar una política de discriminación positiva, tuvieran una póliza de seguro de automóvil inferior a las del género masculino, fundamentado en que ellas tenían menos accidentes y de menor gravedad. Si bien, a este respecto, en marzo de 2011 el Tribunal de Justicia de la Unión Europea se pronunció sobre esta discriminación positiva en favor de las mujeres en materia de cuotas de seguros, declarando nula dicha práctica y, por ende, tanto lo establecido al respecto en la Directiva Europea de 2004 como de la Ley Orgánica Española de 2007. Esto produjo que el coste de las primas de seguro de las mujeres se elevara en un 11%, igualándose a las masculinas.

Como se ha comprobado, la igualdad entre hombres y mujeres no es patente en la contratación de productos financieros, como los seguros de salud. Las consumidoras deben seguir luchando por un trato igualitario en la contratación de seguros para que no se vean perjudicados sus intereses por las compañías aseguradoras que les crean un desequilibrio económico por razón de genero. La Dirección General de Seguros y Fondos de Pensiones, en virtud de su legitimidad, debe realizar un control y una supervisión exhaustiva de las malas prácticas que se vienen generando en esta materia, en aras de proteger a la parte débil del contrato, es decir a las consumidoras, y asegurar unos precios equitativos tanto para hombres como para mujeres.