El Servicios de Reclamaciones del Banco de España, y otros órganos de resolución de conflictos, no son, en el actualidad, la solución que exige un mercado financiero justo y transparente

Los datos de reclamaciones en 2008, pese a su crecimiento, demuestran que, en términos medios se recibieron 5,1 reclamaciones por cada ¡mil millones de euros! de actividad financiera de las entidades (fueron 4,2 el año anterior) y 21,6 reclamaciones por cada 100.000 habitantes mayores de 16 años residentes en España. La nota informativa que acompaña a la memoria achaca este brusco aumento a la “mayor sensibilidad de los usuarios a raíz de la crisis financiera que se inició en agosto de 2007”. Fernando Herrero, secretario general de ADICAE, está de acuerdo, pero introduce matices. Matices significativos.

Mucha burocracia y poca transparencia

Y es que el desconocimiento de esta vía de reclamación, o la desconfianza en su uso son factores que deben ser corregidos. Para empezar, lo más frecuente es que la reclamación del consumidor se pierda en el camino, entre requisitos, papeleo y escalones administrativos tras los que se escudan las entidades. Una jungla que empieza por el Servicio de Atención al Cliente -o, en su caso, Defensor del cliente-, cuyo papel está en tela de juicio dada su nula independencia (dependen directa e indirectamente de la entidad de crédito para la que “resuelven conflictos”). No es de extrañar que para muchos consumdiores, que tienen que esperar más de dos meses para ver su caso “solucionado”, se trata de una traba burocrática que pone a prueba la entereza del consumidor y le tiente a dar el caso por imposible. Fernando lo cree así. “Muchos afectados por fraude no pasan el filtro del Servicio de Atención al Cliente. Simplemente desisten”. Por consiguiente, el número de reclamaciones aún sería mucho más alto si se eliminaran estos baches en el camino del afectado. Y si todos los consumidores de productos bancarios que guardan silencio ante los abusos se decidieran a tomar medidas para defender sus derechos, la cifra se elevaría a niveles estratosféricos: “Hay muchísimos usuarios que no reclaman, ya sea porque la cuantía del fraude es escasa o porque creen que tienen poco que hacer”, apunta el Secretario General de ADICAE.

La conclusión extraíble es que el aumento de reclamaciones al Banco de España, tan aparentemente espectacular, no es sino la punta del iceberg. “Las reclamaciones que llegan al BE son algo anecdótico comparado con el total”.

El consumidor, indefenso

Las cifras del balance de reclamaciones del Banco de España para 2008 pueden leerse en esta clave: el usuario bancario está indefenso. De los expedientes resueltos, el 36,2% concluyó con el envío al reclamante y a la entidad de un informe motivado del Banco de España –con un porcentaje casi idéntico de informes favorables y desfavorables a los reclamantes-. El 19,2% de los casos finalizó por allanamiento de las entidades a las pretensiones de sus clientes. Detengámonos en este dato. Esto quiere decir que, en más de un 80% de los casos, el banco niega la mayor cuando uno de sus clientes denuncia un atropello. Según Fernando Herrero, las firmas financieras defienden sus ganancias con uñas y dientes, aunque provengan del pillaje: “Los bancos le quitan la razón al cliente la gran mayoría de veces, aunque sea evidente que han cometido una irregularidad”.

Pero eso no es lo peor, ni mucho menos: aunque se llegue hasta el final y el servicio de reclamaciones del BE expida una resolución favorable al reclamante, éste está lejos de ver satisfecha su pretensión. Durante el año 2008, la media de rectificaciones de las entidades financieras en los casos en los que este organismo declaró que había habido una actuación contraria a las buenas prácticas y usos bancarios se quedó en un 28,4%. “Por regla general, el banco no acata el dictamen del Banco de España, porque no es vinculante jurídicamente. Por eso es tan importante movilizarse. Si hay muchas reclamaciones por una misma causa, el BE puede dar un toque más serio a la entidad o, llegado el caso, enviar a los servicios de inspección y sanción”, lamenta el Secretario General de ADICAE Fernando Herrero.

Cambios legales que no sirven

En 2004 se aprobaron dos disposiciones con el objetivo de “mejorar” el sistema de reclamaciones, dado que el mercado financiero se estaba haciendo más complejo, pero no han tenido finalmente eficacia y las cosas siguen como estaban. La ineficacia del sistema se ejemplifica de varias formas.

Algunas entidades, aún a sabiendas de que el reclamante tiene razón, se desentienden cuando éste acude al servicio de Atención al Cliente o al Defensor del Cliente. Si no, ¿cómo se explica que, en 2008, en torno al 30% de las reclamaciones que llegaron al Banco de España se resolvieron por allanamiento (es decir, que la entidad reconoció su error antes de que este organismo emitiera resolución alguna)? ¿Por qué no se resolvieron en primera instancia? El tiempo de los consumidores también tiene valor. Que las entidades nos hagan perderlo de esta manera constituye una mala práctica intolerable. Otro ejemplo de ineficacia es que las resoluciones del Banco de España no son vinculantes y, por tanto, los bancos y las cajas de ahorros no tienen la obligación de rectificar. El índice de no rectificación tras resolución favorable para el cliente del Banco de España saca los colores a más de una entidad. Algunas se han instalado en unos porcentajes de incumplimiento muy altos en los últimos años, como se refleja en la tabla.

Malas prácticas bancarias para maquillar cuentas

En opinión de Fernando, la crisis económica es un catalizador: “los ciudadanos reclaman más, pero no porque estén más ahogados por la situación económica o porque conozcan más sus derechos” -explica- “Lo que ocurre es que los abusos sobre ellos han aumentado, y por ende piden ayuda más a menudo”. ¿Las entidades exprimen más al usuario justo cuando menos dinero tiene? Bancos y cajas tienen la soga económica al cuello. “En tiempos de penuria económica, los bancos incrementan sus fraudes para sanear sus cuentas a costa del consumidor”.

Hace falta una Ley Bancaria que proteja al consumidor

Una de las notas características del Servicio de Reclamaciones del Banco de España, y de la normativa de transparencia y protección a la clientela bancaria, es que se dirige indistintamente a la protección de consumidores y empresas o profesionales. Así lo atestiguan. Durante 2008, el 91,7% de los reclamantes fueron personas físicas. El 8,3% restante se reparte entre sociedades (7,5%), comunidades de propietarios y/o bienes (0,4%) y asociaciones (0,3%).

Es decir, que ni es una normativa ni son unos mecanismos de resolución de conflictos especialmente dirigidos a proteger al consumidor de forma prioritaria. Por eso, como ya advirtió el propio Servicio de Reclamaciones en sus Memorias de 1995, debería reformarse este mecanismos para ofrecer procedimiento centrados en el consumidor, aplicando su normativa (más estricta), para la “frustración” de los usuarios que acuden a este servicio. Hay que recordar que los criterios aplicados por el Banco de España para resolver sus resoluciones se basan en los “usos y buenas prácticas” bancarias, que al no estar recogidas en normas con rango de ley, permiten a las entidades eludir la imposición de sanciones.

No se quede de brazos cruzados: Sepa cómo plantarle cara a la banca

]Si está en desacuerdo con su entidad bancaria, le aconsejamos que acuda a cualquier sede de ADICAE, donde le asesorarán y apoyarán para interponer su reclamación. Allí le informarán de las posibilidades y medios para negociar o presionar a su entidad.

Sepa que, al margen de estas medidas, puede acudir al departamento de Atención al Cliente de la propia entidad. Si no le atienden o no le dan la razón, puede recurrir al Defensor del Cliente. Se trata de un profesional “externo” al banco o caja, cuya decisión es de obligado cumplimiento. A pesar de que está a sueldo de la entidad, es posible que le dé la razón. Si ninguna de estas vías le ha dado resultado, puede recurrir al Servicio de Reclamaciones del Banco de España como segunda instancia… Aunque, como hemos visto sus resoluciones no son vinculantes, siempre podemos volver a negociar y presionar con una resolución favorable en la mano… y la ayuda de nuestra Asociación de consumidores

¿Por qué se reclama?

Las tres grandes cuestiones en que se encuadran la mayoría de reclamaciones son: préstamos y operaciones activas (26%); depósitos y operaciones pasivas (22,7%) y tarjetas de crédito o débito (17,2%).

En el caso de las reclamaciones relativas a préstamos y operaciones activas, los motivos que centraron más reclamaciones fueron los referentes a las liquidaciones de dichas operaciones, concesiones, formalizaciones, cancelaciones y subrogaciones. Respecto a las liquidaciones, destacan las derivadas de operaciones en situación de morosidad, a las que se les repercute otro tipo de comisiones y gastos adicionales, y, con motivo de la fuerte bajada del EURIBOR, las que denuncian que dicha bajada no ha tenido un adecuado reflejo en la revisión del tipo de interés de su préstamo hipotecario. Cancelaciones y subrogaciones han centrado su problemática, sobre todo, en la aplicación de comisiones.

En el caso de las tarjetas de débito o crédito, como en años anteriores, los principales motivos de queja fueron ocasionados por el robo, sustracción y uso fraudulento de las mismas, las discrepancias con apuntes efectuados por la entidad (22,5%), las reclamaciones relacionadas con la formalización y la utilización de cajeros automáticos. Mención especial merecen las reclamaciones derivadas de la concesión de «créditos cash», consistentes en el traspaso, a una cuenta designada por el cliente, de una cantidad determinada con cargo al límite de su tarjeta de crédito.[/texto_cuadro]

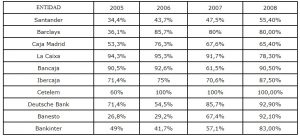

Las entidades desoyen al Banco de España

Porcentaje de informes en los que el Banco de España da la razón al cliente y pese a ello las entidades no rectifican

Esta tabla refleja el alto porcentaje de Informes del Banco de España que, pese a dar la razón al cliente frente a su banco o caja, la entidad correspondiente no acata su contenido