Manuel Pardos, presidente de ADICAE: «es el peor momento para pasar de tipo variable a fijo en la hipoteca».

Además Pardos critica que “la banca está resolviendo la situación con ofertas de prolongación de la hipoteca y no aplicando el protocolo de noviembre».

Los hipotecados llevan unos meses de completo desenfreno por la subida de las hipotecas y la inflación desde que el euríbor pasó a valores positivos, actualmente localizado en el 3,582%, y el Banco Central Europeo decidió subir los tipos de interés, situados a día de hoy en 350 puntos básicos.

Para entenderlo mejor, con una hipoteca media a tipo variable, según datos del INE, de 145.510 euros a pagar a 24 años, con un diferencial de euríbor más un punto, al usuario le supondría pagar ahora una cuota al mes de 813,8 euros. Lo que implica un incremento de 267 euros respecto al mismo periodo de 2022.

Para paliar esta situación el gobierno pactó con la banca, a espaldas de las asociaciones de consumidores, un nuevo texto del Código de Buenas Practicas. Una de las nuevas medidas, que recoge el documento es la extensión de plazos para amortizar dicho préstamo hipotecario.

ADICAE ya se manifestó en contra de esta solución, pues, al hipotecado le supone pagar más por sus intereses. Por ejemplo si la cuota se amplía 7 años en una hipoteca media a tipo variable el consumidor vería reducida su cuota mensual en 100 euros aproximadamente (de 624 a 519 euros), a cambio de abonar 12.411 euros “extra” de intereses.

Cinco meses después de la puesta en marcha del nuevo Código de Buenas Prácticas, y tras recuperar el debate del cambio de hipoteca, la situación de los hipotecados en poco ha cambiado.

«La banca está resolviendo la situación con ofertas de prolongación de la hipoteca y no aplicando el protocolo de noviembre». Sacando rédito de la coyuntura con vil marketing que solo sirve para atemorizar a los consumidores «Están cogiendo a consumidores agobiados, pensando que les van a embargar por no pagar», afirma Manuel Pardos, el presidente de ADICAE.

El error de cambiar de tipo variable a tipo fijo

El nuevo Código de Buenas Prácticas se centraba en la situación de los hipotecados a tipo variable pero es necesario recordar que los usuarios con préstamos hipotecarios a tipo fijo no están aislados y pueden caer en el sobreendeudamiento.

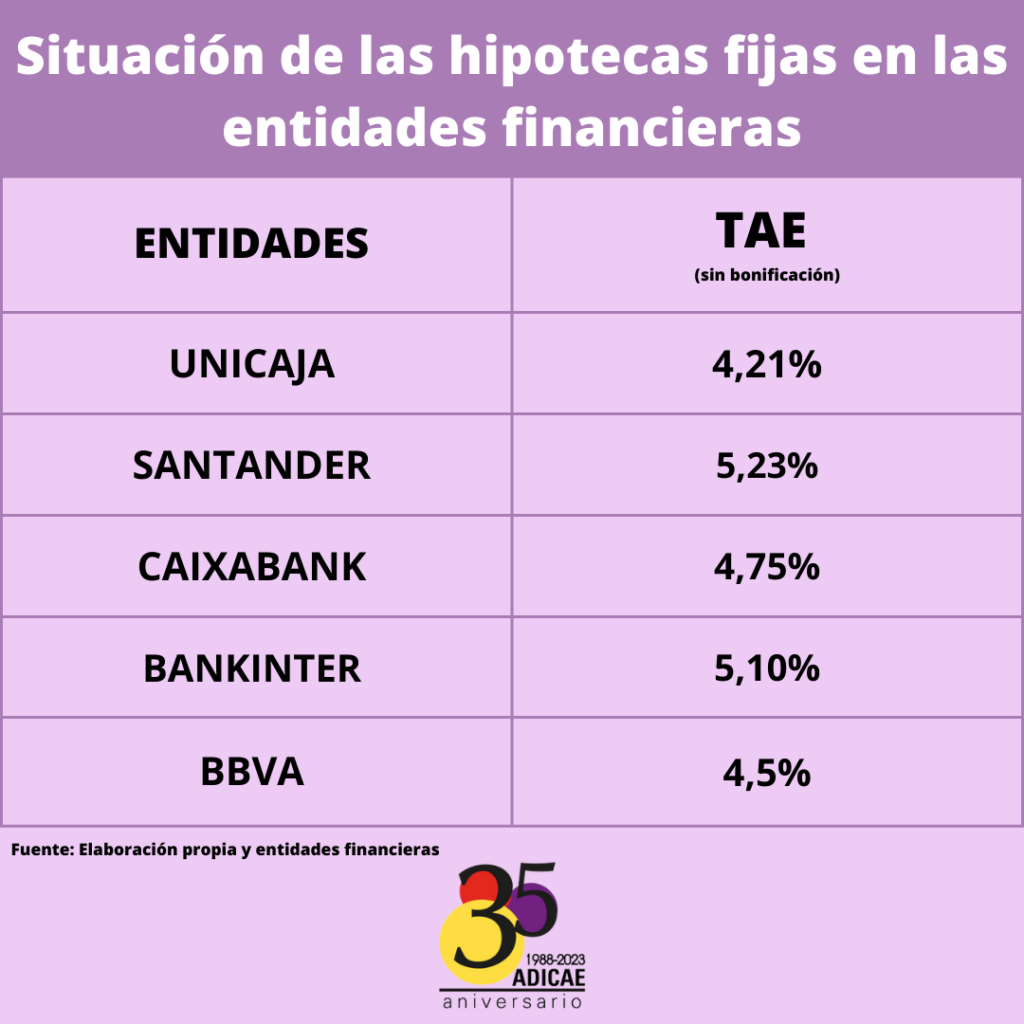

De hecho, según los datos del INE, en el primer mes de 2023 la media de los tipos fijos hipotecarios se situaba en 2,79%. Una tendencia creciente desde el mes de abril de 2022 (1,75%). Así lo refleja la comparación de los TAE de las siguientes entidades en préstamos sin bonificaciones.

«Es el peor momento para pasar de tipo variable a fijo en la hipoteca», manifiesta el presidente de ADICAE.

Además hace un llamamiento a los usuarios a la calma y a no caer en el juego de la banca. “Los intereses no van a subir hasta el infinito. Los bancos centrales tienen doctrina de que los tipos de interés estén en torno al 2% como ideal de funcionamiento económico. Aunque ahora se han pasado”, apunta Pardos.

Por otro lado, aconseja a los consumidores que no hay que aceptar los productos vinculados, como la contratación de seguros o planes de pensiones para obtener tipos más atractivos. Y recuerda que alterar las condiciones de la hipoteca, siguiendo en el mismo banco, hay que negociar una «novación» y si se busca otra entidad financiera con mejores condiciones se solicitará un «subrogación».