No sólo acaban las vacaciones y hay que asumir los gastos del verano, además hay que hacer frente a los del nuevo curso académico. En los últimos años, el gasto que realizan las familias en el mes de septiembre con la vuelta colegio no ha parado de subir. El gasto en educación ha incrementado sus precios en un 78,5% en lo que va de siglo, según datos de Eurostat. Una cantidad que cuadruplica el aumento salarial medio (18%) registrado en ese mismo tiempo.

El regreso a las aulas supone afrontar unos gastos que pueden descuadrar el presupuesto de una familia para todo el año y para intentar solucionar esto muchas veces se recurre a pedir un crédito para salir de ese aprieto. ADICAE considera que hay que tener cuidado con este tipo de préstamos que terminan enganchando al mucho al consumidor y luego se encuentra con la obligación de pagar a plazos un crédito muy caro con tasas desorbitadas.

Cuidado con los créditos al consumo

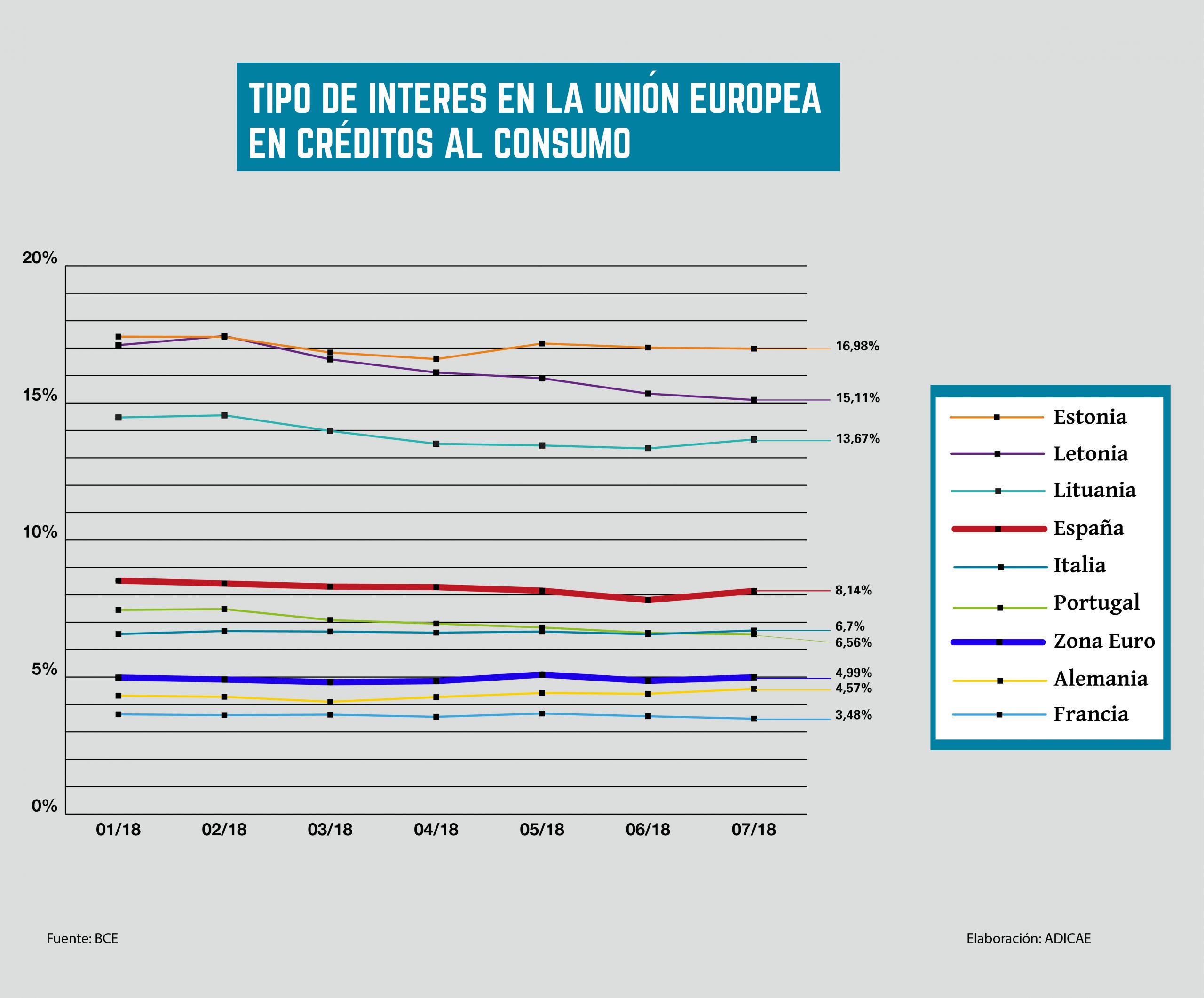

Las entidades financieras ven ahí la oportunidad perfecta para lanzar campañas de financiación del consumo en un contexto de tipos bajos en el que la banca gana menos con las hipotecas. Las entidades que venden estos créditos hablan de dinero fácil y rápido pero es que además, no es barato y castigan ferozmente cualquier tipo de retraso. ADICAE alerta de los efectos secundarios de estos créditos que son de los más caros de la Unión Europea. En nuestro país se paga un tipo de interés medio del 8,14% TAE en las operaciones a plazo entre 1 y 5 años, las más comunes.

España quedaría tristemente a la cola de Europa, ya que en la Eurozona el tipo de interés estaría en un 4,99%, es decir, en España es un 63% más caro. Si comparamos el tipo de interés medio con otros países como Alemania que estaría en un 4,57%, Francia que estaría en un 3,48% o Italia que estaría en un 6,6%, España estaría pagando un tipo de interés muy elevado. Tan solo los países bálticos estarían pagando un interés mayor: en Estonia un 16,98%, Lituania un 13,67%, Letonia un 15,11%.

Para ADICAE, en necesario establecer cuanto antes unos criterios comunes ante la dispersión legislativa del sector, para la gran variedad de empresas y productos sin control que abusan del consumidor. Los créditos al consumo que ofrecen los bancos y establecimientos financieros de crédito (EFC) –supervisados por el Banco de España– conviven con productos como los microcréditos, que cualquier sociedad mercantil puede comercializar, siendo libre de imponer cláusulas abusivas y precios fraudulentos sin supervisión alguna.

Ya en el mercado tradicional de créditos al consumo y préstamos personales los tipos vigentes en España están entre los más caros de la Unión Europea, pero en este mercado de microcréditos, los créditos rápidos, tarjetas revolving… nos encontramos con abusos todavía más duros. ADICAE aconseja huir de esas tarjetas revolving con intereses del 20,59% de media, según datos del Banco de España, ya que esto conlleva aplazar gastos de la tarjeta de forma que el usuario vuelve a disponer del crédito, pero a medida que se usa la tarjeta la deuda se regenera y va aumentando.

ADICAE recomienda solo su uso puntual y controlado para la devolución inmediata del crédito, ya que su aplazamiento acaba engordando los intereses sin que apenas se amortice capital cada mes.