Tesoro Público, aseguradoras y entidades puramente digitales captan los ahorros de miles de consumidores españoles

A pesar de la subida de tipos, que hoy se sitúan en 375 puntos básicos, los consumidores siguen sin poder remunerar sus depósitos.

La gran banca española va sobrada de liquidez. El sector bancario europeo disponía en septiembre de 2022 de 4,8 billones de euros de préstamos del BCE en condiciones especialmente ventajosas. Aunque estas ayudas se están reduciendo de forma considerable, el colchón sigue siendo muy amplio.

El resultado, 9 meses después del inicio de las subidas de tipo, los consumidores siguen sin poder obtener rentabilidad por sus depósitos. El propio Banco de España reconoció recientemente que el sector está aprovechando la coyuntura para hacer negocio e inflar sus cuentas de resultados, en un ejercicio que se presume histórico.

Los resultados del primer trimestre de Bankinter así lo demuestran. La entidad ha aumentado su beneficio cerca de un 20% más respecto al mismo período del ejercicio anterior. Todo ello a pesar del supuesto perjuicio del impuesto sobre los beneficios extraordinarios.

Los resultados del primer trimestre de Bankinter así lo demuestran. La entidad ha aumentado su beneficio cerca de un 20% más respecto al mismo período del ejercicio anterior. Todo ello a pesar del supuesto perjuicio del impuesto sobre los beneficios extraordinarios.

A pesar de que el sector se asegura de mantener en cartera a los grandes depositantes (Administración Pública y empresas) con rentabilidades cercanas al 2%, cada vez, más consumidores, valoran abandonar la banca tradicional en busca de remuneración por sus ahorros. No todo son buenas noticias para el sector.

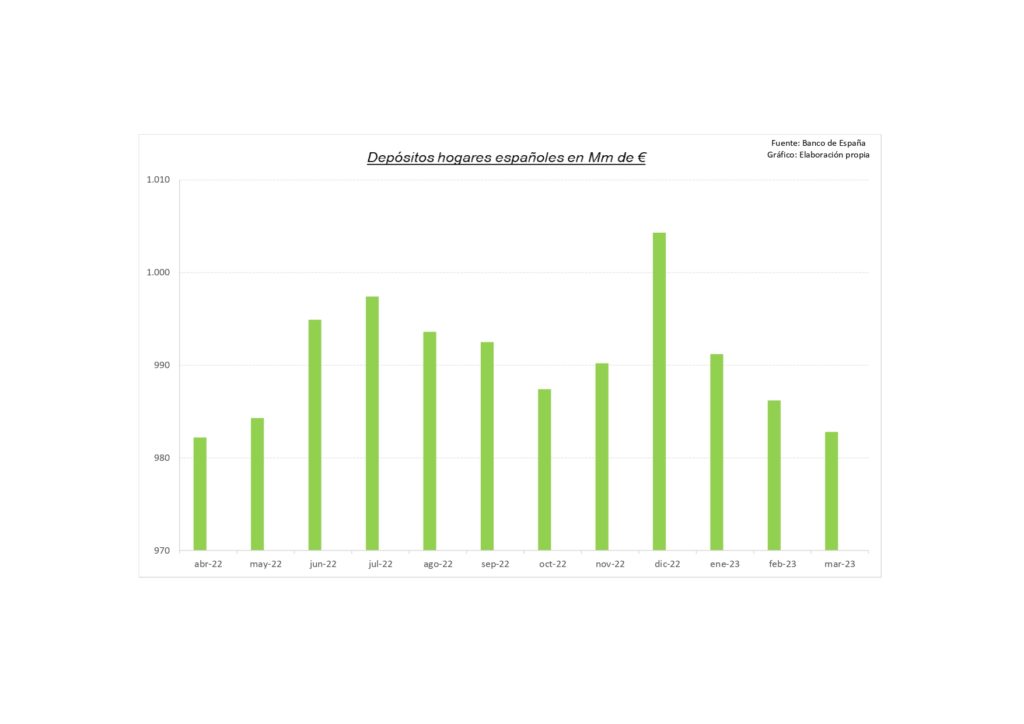

Aunque los datos todavía no son preocupantes la tendencia del primer trimestre es bastante clara. Partiendo prácticamente de un máximo histórico de más de 1.000 millones de euros, los depósitos de los hogares se han reducido progresivamente hasta los 982 millones de euros. Estos hechos no afectan por igual a todas las entidades. Pero los resultados del primer trimestre de Banco Santander, muestran una pérdida de 20.000 millones de euros en depósitos.

Aunque los datos todavía no son preocupantes la tendencia del primer trimestre es bastante clara. Partiendo prácticamente de un máximo histórico de más de 1.000 millones de euros, los depósitos de los hogares se han reducido progresivamente hasta los 982 millones de euros. Estos hechos no afectan por igual a todas las entidades. Pero los resultados del primer trimestre de Banco Santander, muestran una pérdida de 20.000 millones de euros en depósitos.

Este maltrato al ahorro por parte de las entidades españolas esta provocando que el nicho de negocio se habrá a nuevos actores, algunos de ellos insospechados hasta hace meses.

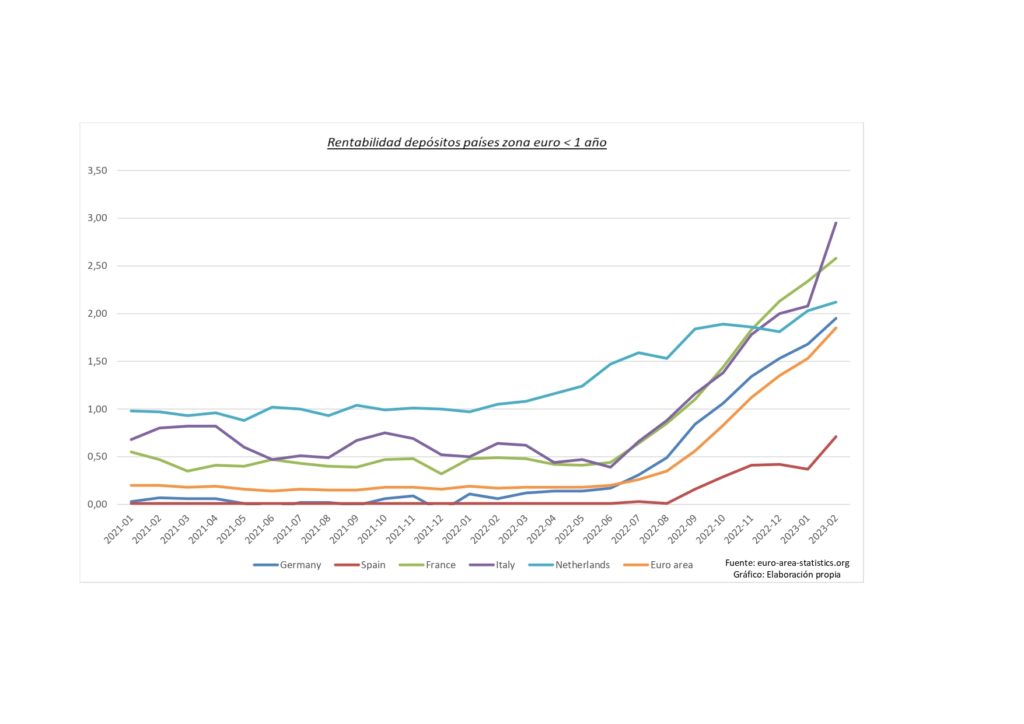

Ya hemos comentado en alguna otra ocasión de la rentabilidad ofrecida por algunas entidades extranjeras o puramente digitales, con rentabilidades en la horquilla del 2% – 3%. A ellas se han sumado las aseguradoras, ofreciendo seguros de ahorro con rentabilidades en torno al 2% – 2,50%. Aunque son productos que difieren en concepto y forma del típico depósito (conviene asegurarse bien del tiempo de inversión y posibilidades de rescate anticipado) son una oferta interesante para los consumidores.

El Tesoro Público, por su parte, juega en otra división. Las últimas subastas de Letras a 9 o 12 meses arrojan rentabilidades del 3,169% y 3,128% respectivamente. No es de extrañar que aquellos consumidores con capacidad de ahorro e interesados en obtener rentabilidad por los mismos opten por este tipo de opciones.

Las dudas se ciernen de nuevo sobre el sector

Aunque en España se está transmitiendo una imagen de tranquilidad, las noticias al otro lado del charco no son nada halagüeñas. Tras las caídas de Silvergate Bank, Silicon Valley Bank y Signatura Bank, le ha tocado el turno a First Republic Bank, que a pesar de haber podido acceder a recursos privados, al ser rescatado por las grandes entidades estadounidenses, cayó en bolsa un 70% durante los últimos días y JP Morgan acudió al rescate para evitar males mayores.

Las sucesivas subidas de interés de la Reserva Federal y el Banco Central Europeo para intentar controlar la inflación van a tensionar todavía más al sector, especialmente al americano, dónde las entidades “medianas” no parecen haber sido especialmente bien gestionadas. Los tipos de interés en Estados Unidos se han situado en los mismos valores que en 2007, el año anterior a la gran crisis financiera. ¿Les suena esta película de algo?

¿Es esta situación extrapolable a nuestro país? Respuesta corta, no. Respuesta larga, no, pero… Si las entidades nacionales se niegan a remunerar los depósitos es muy probable que la tendencia a la baja se siga consolidando durante los próximos meses, fruto de la alta competencia. Si a estos hechos, le sumamos las consecuencias o el miedo que puedan generar las posibles quiebras del sector en Estados Unidos, esta pérdida de depósitos puede acentuarse.

Este posible escenario adquiere especial relevancia ante las consecuencias que se comienzan a observar fruto de las subidas de tipos de interés del BCE y la devolución de gran parte de los fondos de las subastas TLTRO. Si el crédito, otro de los pilares del negocio, se reduce drásticamente y alguna entidad comienza a quedarse sin depósitos, es muy probable que alguna pueda pasar por algún apuro.

Que sean pasajeros o graves dependerá de hasta que punto están dispuestos a engordar sus balances a costa de los consumidores y de una infravaloración del entorno macroeconómico que los rodea. Tal vez, cuando alguna quiere reaccionar, sea demasiado tarde.