El mundo de las cryptomonedas está viviendo tiempos oscuros, tras años de gran popularidad y crecimiento. Las sospechas de posibles macro estafas y engaños, que siempre rondaron sobre el mundo crypto, han acabado siendo ciertas para desgracia de millones de inversores a nivel mundial.

Actualmente San Bankman-Fried, fundador de FTX se encuentra detenido en una comisaría en Bahamas.

Tal y como os adelantábamos el pasado noviembre, uno de los principales ejemplos de este nuevo escenario ha sido la compañía FTX, fundada por San Bankman-Fried. Tras el anuncio de bancarrota y la dimisión del joven multimillonario Bankman-Fried, las noticias no han parado de sucederse y la situación se ha vuelto mucho peor de lo imaginado.

La Comisión de Bolsa y Valores (SEC) de Estados Unidos ha acusado formalmente a San Bankman-Fried del desvío de miles de millones de los fondos de FTX para su propio beneficio. Se estima que la cifra podría rondar los 1.800 millones de dólares.

Cryptolobo con piel de cordero: buenas apariencias para generar confianza

¿Cómo es posible que Bankman-Fried llegara a crear un imperio a medida del tal magnitud? Según la SEC, una de las principales bazas fue la transmitir una apariencia de seguridad y seriedad, que se sostenía sobre un apoyo público a la necesidad de rendir cuentas y la trasparencia. El propio Freud mostraba a FTX cmo una plataforma de inversión diseñada para reducir el riesgo de los inversores frente a sus rivales.

Bankman-Fried era visto, no solo por sus inversores, sino por gran parte de la sociedad, incluidos muchos medios de comunicación, como uno de los gurús responsable de que el mercado de los cryptoactivos estuviera ganando tanta importancia.

Su perfil público también tenía conexiones con la política estadounidense. Eran conocidas sus grandes donaciones a la política con 40 millones de dólares en 2021 y para este año se había comprometido a alcanzar una cifra cercana a los 1.000 millones para el partido demócrata, actualmente en el poder en EEUU.

Según la SEC, Bankman-Fried utilizaba el dinero de los inversores de FTX para operar a través de otra plataforma de criptoinviersiones creada por el, Alameda, y así realizar inversiones de riesgo.

Invierte de forma responsable y reclamar una legislación sobre criptoactivos

ADICAE reclama con máxima urgencia a la UE y al Gobierno la necesidad de legislar la regulación de las criptomonedas para que los usuarios no caigan en un abismo legal. Y, de esta forma, se les pueda dotar de una serie de garantías a la hora de hacer una inversión en criptoactivos.

La asociación hace un llamamiento al consumo responsable. Es importante saber con certeza cómo y en qué se invierte. Son momentos complicados para invertir en cryptos, muchas de las plataformas que sustentan estas inversiones se encuentran actualmente en situaciones comprometidas que pueden complicar de forma permanente la situación financiera de sus inversores.

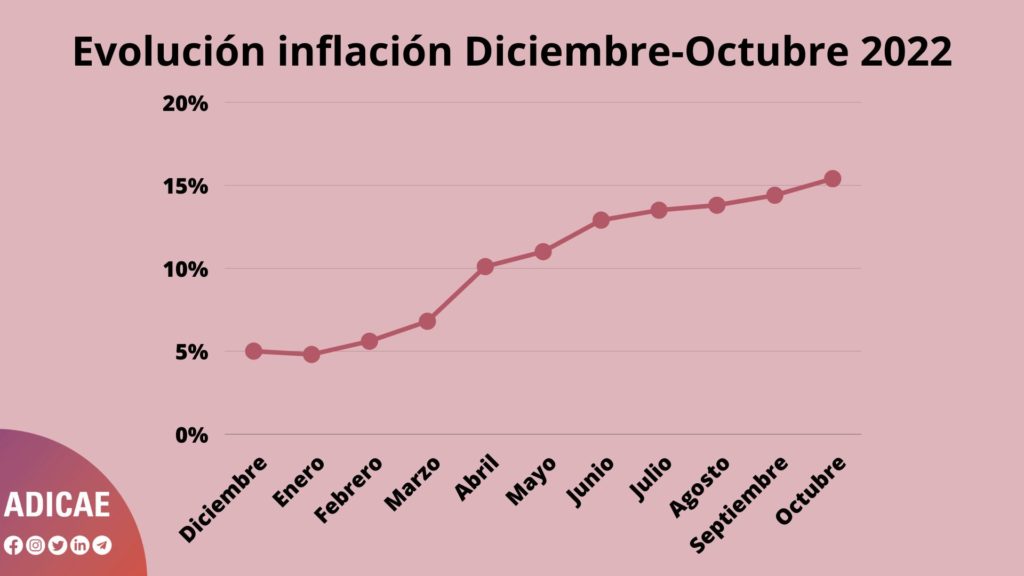

Y todas estas subidas, se producen a las puertas de la época navideña, donde se produce un aumento en el consumo de alimentos, según el informe sobre la compra de alimentos para las celebraciones navideñas en España más de la mitad de los españoles gastarán entre 100 y 300 euros en la compra de alimentos de Navidad.

Y todas estas subidas, se producen a las puertas de la época navideña, donde se produce un aumento en el consumo de alimentos, según el informe sobre la compra de alimentos para las celebraciones navideñas en España más de la mitad de los españoles gastarán entre 100 y 300 euros en la compra de alimentos de Navidad.

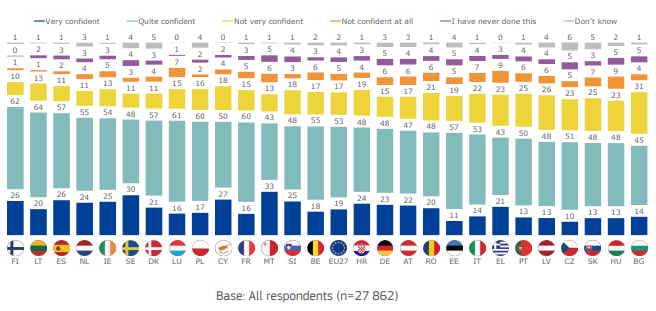

Se preguntó a los encuestados si, en los últimos cinco años, habían cambiado de proveedor o entidad para alguno de los productos financieros que poseen. En total, el 29% de los encuestados ha cambiado de proveedor en al menos uno de sus productos financieros o servicios en los últimos cinco años. Las tasas de cambio varían entre el 10% (una pensión privada o producto de jubilación) y 21% (criptomonedas). Los encuestados en Bulgaria son los más propensos a cambiar de proveedor de al menos uno de los productos o servicios que tiene en los últimos cinco años (40%), seguido de cerca por España y Suecia (ambos con un 38%).

Se preguntó a los encuestados si, en los últimos cinco años, habían cambiado de proveedor o entidad para alguno de los productos financieros que poseen. En total, el 29% de los encuestados ha cambiado de proveedor en al menos uno de sus productos financieros o servicios en los últimos cinco años. Las tasas de cambio varían entre el 10% (una pensión privada o producto de jubilación) y 21% (criptomonedas). Los encuestados en Bulgaria son los más propensos a cambiar de proveedor de al menos uno de los productos o servicios que tiene en los últimos cinco años (40%), seguido de cerca por España y Suecia (ambos con un 38%).{kind=link}