En vísperas de la Semana Santa y del verano, reservar un hotel a través de internet se ha convertido en una práctica habitual para miles de consumidores. Las plataformas online permiten comparar precios, consultar opiniones y realizar reservas en pocos minutos, lo que ha facilitado la organización de viajes y escapadas. Sin embargo, el auge de este tipo de plataformas digitales también ha abierto la puerta a nuevas formas de fraude, cada vez más sofisticadas y difíciles de detectar a simple vista.

En los últimos tiempos se han multiplicado los casos de consumidores que, tras haber realizado una reserva real en plataformas online, reciben mensajes fraudulentos en los que los ciberdelincuentes se hacen pasar por el hotel donde supuestamente van a alojarse. No se trata de intentos de engaño genéricos, sino de comunicaciones muy creíbles, elaboradas con datos reales de la reserva diseñadas para generar alarma y urgencia.

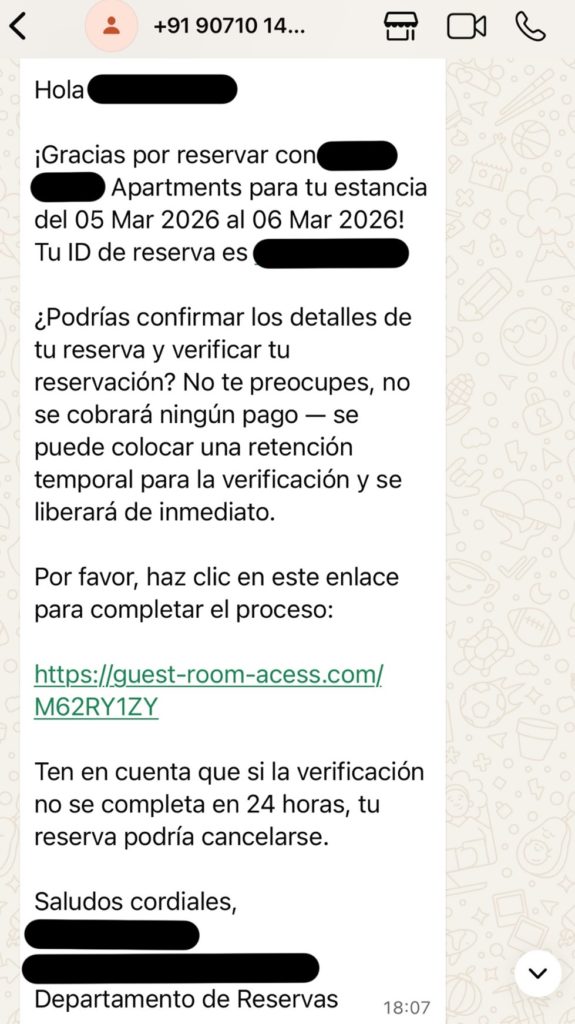

Mensaje de WhatsApp con información real sobre la reserva

El fraude suele comenzar poco después de haber efectuado la reserva. El consumidor recibe un mensaje por WhatsApp, aparentemente enviado por el alojamiento. En el mensaje se incluyen datos reales como el nombre del cliente, el número de reserva o las fechas de estancia, lo que aumenta la credibilidad del contacto.

El contenido del mensaje suele ser muy similar en todos los casos: se advierte de un supuesto problema con la reserva, con el método de pago o con la verificación de los datos bancarios. Además, los estafadores generan una sensación de urgencia y peligro: advierten al consumidor de que su reserva podría cancelarse o anularse en pocas horas si no actualiza su método de pago o verifica sus datos.

El enlace fraudulento

Una vez que los ciberdelincuentes han obtenido los datos del consumidor, se facilita un enlace que dirige a una página web fraudulenta que imita el diseño de la plataforma original. En esa página se solicita introducir datos bancarios, verificar la tarjeta o complementar cierta información personal. Si el consumidor introduce allí sus datos bancarios o personales, esta información pasa directamente a manos de los estafadores. A partir de ese momento, pueden realizar cargos indebidos, intentar compras no autorizadas o utilizar esos datos para nuevas estafas. En algunos casos, el perjuicio económico aparece de inmediato; en otros, el consumidor tarda un tiempo en descubrir que ha sido víctima del fraude.

Desde ADICAE recomendamos no acceder nunca a enlaces recibidos por mensajes de WhatsApp, SMS o correo electrónico, a no ser que sepamos que proceden de canales oficiales. Ante cualquier duda, lo correcto es cerrar el mensaje y comprobar la situación directamente desde la página oficial de la plataforma o introduciendo la dirección manualmente en el navegador.

Ejemplo real de este tipo de mensajes

¿Por qué esta estafa resulta tan creíble?

La eficacia de este fraude reside en que se apoya en una operación real y reciente. El consumidor ha reservado un hotel, espera recibir notificaciones relacionadas con su estancia y no le resulta extraño que el alojamiento o la plataforma se pongan en contacto con él. Esa coincidencia entre la reserva real y el mensaje falso reduce las sospechas.

Además, los delincuentes utilizan dos mecanismos muy eficaces: la confianza y la urgencia. La confianza surge al comprobar que el mensaje contiene datos auténticos de la reserva. La urgencia aparece cuando se advierte al consumidor de que puede perder su alojamiento si no actúa de inmediato. Esa combinación hace que muchas personas reaccionen deprisa, sin detenerse a comprobar si realmente están ante una comunicación oficial.

En este tipo de fraudes, el objetivo de los estafadores es precisamente impedir que el consumidor piense con calma. Cuanto más rápida sea la reacción, más probabilidades hay de que introduzca sus datos sin verificar antes la autenticidad del mensaje.

Señales de alerta que deben hacernos desconfiar

Aunque estas estafas pueden parecer muy convincentes, existen algunos indicios que deben ponernos en guardia. El primero es el canal utilizado. Si el supuesto hotel pide datos bancarios por WhatsApp, SMS o mediante un enlace externo, conviene extremar la precaución. Las gestiones relacionadas con una reserva deben comprobarse siempre en la aplicación oficial, en la web de la plataforma o a través de los canales internos de comunicación habilitados para ello.

También debe levantar sospechas cualquier mensaje que insista en actuar de forma inmediata o que amenace con cancelar la reserva en cuestión de horas. Los fraudes suelen apoyarse en expresiones como “último aviso”, “verifique su pago ahora” o “su reserva será anulada”. Esa urgencia artificial es una señal muy típica de engaño.

Otro punto importante es revisar cuidadosamente el enlace recibido. Aunque la página parezca auténtica, la dirección web puede contener pequeñas variaciones, palabras extrañas o dominios que no corresponden con la web oficial. En materia de ciberfraudes, un simple detalle puede marcar la diferencia.

Manten la calma e infórmate antes de actuar

Desde ADICAE recomendamos no acceder nunca a enlaces recibidos por WhatsApp, SMS o correo electrónico cuando soliciten datos bancarios o personales relacionados con una reserva.

También es aconsejable contactar con el hotel o con la plataforma por los canales oficiales antes de realizar cualquier acción. Si realmente existe una incidencia con el pago o con la reserva, esa información debería aparecer igualmente en la cuenta del usuario o poder ser confirmada por el establecimiento.

La mejor defensa sigue siendo mantener la calma. Los ciberdelincuentes buscan precisamente que el consumidor reaccione con precipitación. Pararse unos minutos, comprobar los datos y desconfiar de la urgencia puede evitar un fraude con consecuencias importantes.

Si crees que has sido víctima, actúa de inmediato

Si el consumidor cree que ha podido caer en esta estafa, debe actuar cuanto antes. Lo primero es ponerse en contacto con su entidad bancaria para bloquear la tarjeta, impedir nuevas operaciones y comunicar los posibles cargos no autorizados. Cuanto más rápida sea la reacción, mayores posibilidades habrá de limitar el perjuicio económico.

Desde ADICAE también aconsejamos restablecer las contraseñas vinculadas al correo electrónico, a la cuenta de la plataforma donde se ha realizado la reserva y a cualquier otro servicio donde se utilicen claves similares. Además, conviene guardar capturas de pantalla del mensaje, del número desde el que se envió, del enlace fraudulento y de cualquier cargo sospechoso, ya que toda esa documentación puede ser importante para reclamar o denunciar.

Junto a ello, conviene comunicar lo ocurrido a la plataforma y al establecimiento afectado, así como presentar una denuncia si se ha producido perjuicio económico o uso indebido de datos. Denunciar no solo puede ayudar a la víctima, sino también contribuir a frenar una práctica que afecta a un número creciente de consumidores.