Manuel Pardos, presidente de ADICAE: “Por fin la UE y el Gobierno de España están apretando los tornillos a los grandes contaminadores y derrochadores”.

Gustavo Matías, profesor de Estructura y Desarrollo Económico en la Universidad Autónoma de Madrid: “Todo parece apuntar a que las generaciones futuras tendrán menos oportunidades que las presentes”.

El pasado 25 de agosto ADICAE se adentro en los Objetivos de Desarrollo Sostenible y la Agenda 2030 en la 3ª Edición de la Escuela de Verano.

La jornada comenzó con el presidente de ADICAE y miembro del Consejo de Consumidores y Usuarios, Manuel Pardos, que centro su intervención en la necesidad de integrar de forma realista e integrar los objetivos medioambientales marcados por los ODS.

“En los últimos años se ha ido implantando la idea del ahorro energético en el imaginario de toda la sociedad, con bastante aceptación en general. Sin embargo, hasta ahora, no pasaba de una mera intencionalidad que no se traducía en esfuerzos y resultados reales. La sociedad tiene que hacer una reflexión interna sobre las medidas que ha estado tomando contra el cambio climático y ver si realmente las ha estado cumpliendo o si pueden mejorarse para aumentar su efectividad”, afirma el presidente de ADICAE.

El cambio estructural del modelo productivo actual a un desarrollo económico compatible con el cuidado del medio ambiente fue también uno de los puntos clave dentro del análisis que llevo a cabo Manuel Pardos.

“Tanto la Unión Europea como el Gobierno de España, han empezado a tomar medidas serias a raíz de la crisis energética provocada por la guerra entre Rusia y Ucrania. Por fin se han decidido a apretar los tornillos a los grandes contaminadores y derrochadores, ligados al modelo económico actual, que por todos es sabido, no es respetuoso con el medio ambiente”.

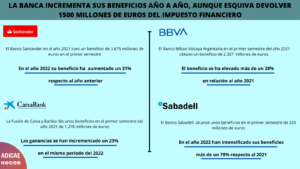

Las grandes empresas pretenden hacerse pasar por los abanderados de la lucha contra el cambio climático. El sector bancario está usando el llamado “green washing” con la llamada “economía verde” para aparentar un compromiso medioambiental que no han tenido en las últimas décadas. Sin embargo, en la actualidad hay una parte del sector financiero que ve como una jugosa línea de negocio el desarrollo sostenible, al verse como la única vía posible de futuro ligada a un alto crecimiento económico.

Los ODS desde su perspectiva más internacional

Por su parte el Gustavo Matías Clavero, profesor de Estructura y Desarrollo Económico en la Universidad Autónoma de Madrid , realizó un extenso análisis sobre la creación y puesta en marcha de los ODS, así como de los puntos clave para comprender el contexto y retos en los que se encuadran estos objetivos. Gustavo hizo hincapié la necesidad de incluir las quejas y reclamaciones de los consumidores en los ODS.

Otro comentario de gran interés dentro del análisis de Matías Clavero fue la perspectiva intergeneracional de los ODS, y su relación directa con las implantación de políticas sostenible a largo plazo. “Las generaciones futuras deberían tener las mismas oportunidades que las presente. Hace un tiempo que esto ha dejado de suceder y la perspectiva es que la situación empeore como denota la creciente desigualdad”.

Además Matías aprovechó la ponencia para criticar el silencio español del Consejo Estatal de Responsabilidad Social de las Empresas (CERSE) ante el avance y la implicación de los ODS. El profesor de Estructura y Desarrollo Económico expuso los diversos motivos por los que es necesario una revisión de los Objetivos de Desarrollo Sostenible (ODS) 2030, como la Responsabilidad Social Corporativa (RSC) en empresas, administraciones y otras instituciones.

«Es importante introducir en ellos los valores positivos de la ciencia y eliminar lo negativo de los valores del oligopolio. La nueva era de la Web 3 generará, si la dejamos por falta de participación en colegios, sindicatos y organizaciones de consumidores y usuarios, más bigtech incontrolables. Y es que con la Web3, el metaverso, el big data, la inteligencia artificial… viene una revolución más grande que las anteriores. En las que se ofrece mayores oportunidades a los profesionales, sobre todo docentes sanitarios e investigadores y también economistas, telecos y abogados», afirma Matías.