El Banco de España proporciona una buena base de datos para el estudio de la evolución de las comisiones bancarias. En un apartado de su web se contabilizan interesantes archivos sobre comisiones mínimas y máximas, tanto en porcentaje sobre determinadas operaciones como en dinero. Además, también se incluyen datos medios para valorar mejor hacia dónde bascula la política de comisiones del sistema financiero español. Y, por desgracia, la política de comisiones es cada vez más agresiva para los clientes, que ven cómo año a año e incluso trimestre a trimestre las comisiones bancarias aumentan. Las entidades financieras se escudan en dos elementos para justificar este aumento de las comisiones. Por un lado, se habla de la inflación. Según la banca, el coste de la vida influye a la hora de ofrecer este tipo de servicios. Todos los costes aumentan: salarios, informáticos y de gestión, logística, material de oficina… es por ello que, para no incurrir en pérdidas por ofrecer estos servicios, las comisiones habrían de ser mayores progresivamente. Así se adecúa el pago por el servicio a su verdadero coste. Esta justificación sólo se la creen ellos: los bancos siguen teniendo beneficios multimillonarios, a pesar de la crisis. (Banco Santander: 8.500 millones en 2008)

Por otro lado, las entidades tienden a incluir servicios adicionales en sus productos. Servicios que, en muchas ocasiones, no son requeridos por el cliente y que le son impuestos. Como las tarjetas de crédito, por ejemplo, tienen cada vez más usos (compra online, descuentos en determinadas tiendas etc) ese valor adicional ofrecido justifica la decisión de aumentar la comisión por el mantenimiento de dichas tarjetas. Sin embargo, ni esos servicios adicionales cuestan tanto ni, como se ha dicho, los piden los clientes.

Los números no engañan

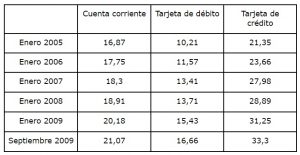

La siguiente tabla elaborada con datos oficiales del Banco de España muestra la evolución de las comisiones de mantenimiento para los tres productos más básicos y que casi todo el mundo posee: tarjeta de crédito, tarjeta de débito y cuenta corriente. Son datos medios anuales medidos en euros para las tarjetas y semestrales para las cuentas corrientes.

Las comisiones bancarias son las cantidades que las entidades de crédito le cobran a usted en compensación por sus servicios (por ejemplo, enviar una transferencia, cambiar divisas, administrarle una cuenta, estudiar un préstamo, darle una tarjeta de crédito, etc.). Las entidades pueden también repercutir los gastos justificados que tengan que pagar a terceros para poder prestarle a usted dichos servicios. Las comisiones bancarias y los gastos deben responder a servicios efectivamente prestados o gastos habidos. No le pueden cobrar a usted por servicios que no haya solicitado o aceptado

Con la información de la tabla queda muy claro que las entidades financieras no sólo no reducen las comisiones como suele anunciarse en la publicidad, sino que estas aumentan. Desde que comenzó la crisis para los ciudadanos (2008) la comisión por cuenta corriente ha aumentado un 11%, mientras que por tarjeta de débito lo ha hecho en un 21% y por la de crédito un 15%. En los peores momentos para la gente de a pie el sistema financiero ha exprimido a todo un colectivo que está en situación precaria mediante abusivas comisiones a cambio de nada.

Si bien las comisiones mínimas se mantienen intactas, parece existir una carrera entre las entidades para ver quién impone la comisión más alta. Sólo así se entiende que la máxima comisión por tarjeta de débito haya pasado de 15 a 25 euros anuales mientras que por tarjeta de crédito haya aumentado de 28 a 47 euros (66% y 68% de alza respectivamente).

¿Qué sube más: el coste de la vida o las comisiones?

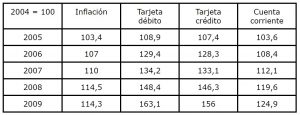

Como se ha comentado al principio, la banca esgrime el aumento del coste de la vida para encarecer las comisiones de mantenimiento de sus productos. Sin embargo, bastan unos pocos datos para desmontar esa falacia. Ateniendo a los datos del Instituto Nacional de Estadística (INE) sobre la inflación se observa que las comisiones han aumentado en mucha mayor medida que el coste de la vida sobre todo las asociadas a las tarjetas, que cuadruplican su velocidad de crecimiento con respecto al crecimiento de los precios. Todos los datos anuales se obtienen comparando con el dato de 2004, el cual se toma como base con un valor de 100.

De la tabla se desprende que desde 2004 los precios han aumentado un 14,3%, mientras que las comisiones por tarjetas bancarias lo han hecho en un 60% aproximadamente. La comisión de las cuentas corrientes se ha marcado un 25% de subida en ese periodo. Todo indica que la actitud de la banca es claramente abusiva para con el cliente.

¿Puedo hacer algo para evitarlo?

Lo primero que se puede hacer es buscar aquella entidad cuyas comisiones sean menores. Si su trato con los bancos se reduce a domiciliar nóminas, recibos, tener tarjetas de crédito y cuentas corrientes puede buscar aquel que menor coste tenga en esas operaciones. Si no quiere cambiar de banco, intente presionar al director de su oficina para que le retire todas las comisiones posibles. Sólo él está autorizado para hacerlo (y el subdirector, si lo hay). Cuanto más extensa en el tiempo sea la relación con el banco y en particular, cuanto más conozca al director de su oficina, más fácil le resultará conseguir lo que desea. Por otro lado, intente negociar: supedite la formalización de un plazo fijo a la retirada de todas las comisiones, por ejemplo. O sugiera que en la entidad vecina le ofrecen el mismo producto exento de gastos adicionales. O apele a su fidelidad hacia la entidad para que le recorten comisiones. Cualquier razonamiento sirve para lograr unas condiciones más justas en la relación con su entidad financiera.