Los bancos se vuelcan con los créditos al consumo en un contexto donde el resto de créditos están a la baja por su escasa rentabilidad. Así lo reconoce el propio Banco de España que ha alertado de la concesión de estos préstamos no hipotecarios preocupado por el saneamiento del sistema. Lo tiene claro: las entidades buscan los resquicios para seguir ganando dinero aunque eso signifique arriesgar más. Así lo explica el propio regulador en su Informe de Estabilidad Financiera: “En este entorno de tipos de interés muy reducidos, cabe destacar el desplazamiento de la exposición crediticia de las entidades hacia aquellos segmentos de negocio más rentables, como es el crédito al consumo. Es necesario destacar que este sector es uno de los que históricamente han mostrado una morosidad más elevada”.

ADICAE, que ha realizado estudios sobre la realidad del crédito no hipotecario así como guías prácticas para evitar abusos, ha venido denunciando que los tipos de interés de este tipo de créditos son además de los más caros de la Unión Europea. Mientras en nuestro país se paga un tipo de interés medio del 8,30% TAE en las operaciones a plazo entre 1 y 5 años -las más comunes, puesto que los créditos más largos suelen ser créditos hipotecarios-, en la Eurozona el tipo de interés baja hasta el 4,80%, es decir, un 72% más caro. Para el cómputo general de todos los créditos al consumo, la diferencia entre la media española y la de la eurozona es de un 33%: 8,25% frente a 6,18%.

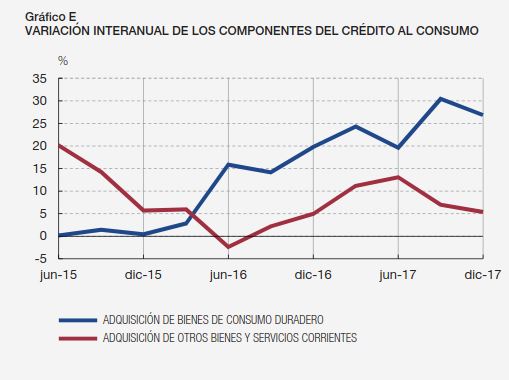

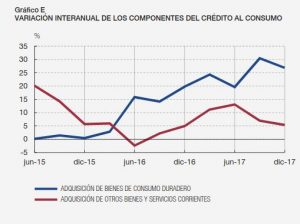

Pese a esto la tendencia de los créditos al consumo es clara. Sigue subiendo. En 2017 el crédito al sector privado residente se contrajo en un 1,9%, aunque en ciertos sectores, como el crédito al consumo se han observado crecimientos positivos. El Banco de España señala que aunque el crédito vivo sigue descendiendo estos datos parece que muestran que se está llegando al final del desapalancamiento. En concreto el crédito otorgado para adquisición de vivienda descendió un 2,6% mientras que los fines distintos de la adquisición de vivienda creció un 5,6%.

Este crédito a hogares no destinado a vivienda supone 102.000 millones de euros, de lo que el 57% (unos 58.000 millones de euros) es para crédito al consumo y el 43% restante (44.000 millones) es para otras finalidades (terrenos, garajes y trasteros no asociados a la compra de viviendas, valores, reunificación de deudas y otros créditos). El crédito al consumo se mantuvo por encima del 15% durante todo 2017. El Banco de España destaca especialmente la adquisición de bienes de consumo duradero (que incluye la compra de coches) con tasas de crecimiento superiores al 28%.

El organismo dirigido por Linde justifica el crecimiento de estos créditos en España por encima de la media europea, que oscila entre el 5 y el 10%, por las tasas de contracción más altas en la época de la crisis: “Este comportamiento parecería estar mostrando la realización, de decisiones de consumo embalsadas y pospuestas a consecuencia de la crisis”. El BdE también advierte de que los bancos españoles están aumentando los créditos a las PYMES, que tienen los tipos de interés superiores a los de las grandes empresas, siguiendo la misma estrategia que con los créditos al consumo o las hipotecas a tipo fijo en detrimento de las de tipo variable, mucho más baratas.

Además el crédito que se da en España, como han puesto de manifiesto los múltiples estudios realizados por la asociación, tiene condiciones claramente abusivas en cuanto a la modificación del coste total del mismo, intereses moratorios, exoneración de responsabilidad del prestamista, liquidación del contrato o reembolso anticipado.

ADICAE siempre ha defendido la utilidad social y económica del crédito para los usuarios. “Deudas tengas y las pagues” fue el lema de la asociación allá en el año 2008; eso sí, añade la asociación, siempre y cuando sea un recurso bien utilizado por parte del consumidor.

Todos aquellos consumidores que quieran recurrir al crédito bancario para financiar sus gastos de consumo deben tener muy claras las condiciones de dichos créditos, la cuota mensual y el precio final del crédito. Para ello, la mejor herramienta es el simulador de créditos al consumo de ADICAE, totalmente independiente de cualquier entidad financiera.