No hay elementos objetivos que lo justifiquen. La morosidad crediticia no se incrementa, la tasa de ahorro de los hogares marca máximos históricos, y los consumidores mantienen un comportamiento económico ejemplar que las entidades financieras españolas ‘premian’ a su manera, con los intereses más caros de Europa en préstamos personales y créditos al consumo. Un informe del Banco de España lo reconoce abiertamente, y trata de darle una explicación: “Estas diferencias pueden deberse a que las características de los endeudados sean distintas o a motivos regulatorios, distinto grado de competencia o por otros factores». En efecto. La voracidad de la banca española.

Miedo y voracidad. Sentimiento subjetivo más poder oligopolístico. No hay otra razón que explique el diferente trato que la banca española dispensa a los consumidores a la hora de contratar créditos personales y a consumo en comparación con el resto de países europeos. «En España, los tipos de interés de los nuevos préstamos para finalidades distintas de la compra de vivienda son, en general, más elevados que los de los países de nuestro entorno”, dice el Banco de España. Y le pone cifras. El interés medio en España está en el 6,5%, frente al 3,9% en Alemania, el 4,3 en Francia o el 5,6 en Italia. “La mayor inestabilidad de las rentas de los hogares ayuda a explicar el diferencial de los tipos de interés entre España y los países de nuestro entorno”.

«Una posible razón de los mayores tipos de interés en España es que, incluso cuando se comparan individuos empleados con características similares, el riesgo de perder el empleo es mayor en el caso de los hogares españoles que en el de los hogares alemanes y franceses, y, para un mismo nivel de renta, esta es más inestable que la de los hogares alemanes», señala el informe del regulador. Y no hay más, no hay otra explicación. Porque todos los demás elementos de juicio, los que dependen directamente del comportamiento de los consumidores españoles, deberían justificar un tratamiento más favorable por parte de la banca.

Menos morosidad y más ahorro

“El crédito a la clientela se redujo más de un 5% anual, con una ratio de morosidad que disminuyó hasta el 3,64%, frente al 3,71% de un año antes”, dice la Asociación Española de Banca, comparando datos de 2020 con 2019, para después añadir: «Los depósitos de la clientela se mantuvieron en niveles similares a los que presentaban en diciembre de 2019 y situaron la ratio de créditos sobre depósitos en el 103%, frente al 109% de un año antes”. Esto es, la AEB reconoce que el crédito total ha caído, la morosidad es menor y, proporcionalmente, el ahorro ha aumentado respecto a los préstamos vivos. En teoría, no hay motivo para encarecer los préstamos, máxime si tenemos en cuenta los tipos de interés en la práctica negativos con los que trabaja el Banco Central Europeo.

No queda aquí la cosa. Banco de España, último informe sobre proyecciones económicas: “intenso repunte de la tasa de ahorro de los hogares”. Tan intenso, que los depósitos que los hogares tenían acumulados hasta el mes de febrero en las entidades financieras crecieron hasta alcanzar los 919.100 millones de euros, récord histórico y la cifra más elevada desde que empezaron a contabilizarse estos registros hace ya más de treinta años. Por desgracia, «los endeudados españoles tienen una mayor probabilidad de estar desempleados que los del resto de los países considerados», dice el BdE. El impuesto de la banca basado en un hecho imponible que no es un hecho, el miedo al paro.

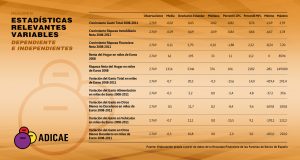

Al final, todo esto tiene su traslación concreta en euros. Si realizamos una prueba en el simulador crediticio de ADICAE, observamos que para un préstamo de 10.000 euros a cinco años, el consumidor español paga 1.200 euros más en intereses frente al consumidor alemán, y mil euros más que el consumidor francés. Automóviles, electrodomésticos, nuevas tecnologías, cursos y estudios, vacaciones… El crédito personal y al consumo es uno de los instrumentos financieros que más utilizan los consumidores, y también uno de los principales indicadores que demuestran la salud crediticia y el equilibrio de poderes que existen entre la banca y los usuarios. En España, desde luego, estamos a la cola. Lo reconoce el propio Banco de España.