La última reforma introducida por el ejecutivo elimina el escaso atractivo de este vehículo de inversión

ADICAE estima en 1.200 millones de euros el negocio de las comisiones anuales del sector

Visita esta Guía de ADICAE para alcanzar un mayor rendimiento a tus ahorros de cara a la jubilación: https://www.calameo.com/read/0066805558546a0c34de7

Comercializados durante muchos años como una especie de hucha en la que los consumidores podían depositar sus ahorros y recuperarlos durante su jubilación, junto con los intereses que estos hubieran podido generar. La última reforma del Gobierno deja a los planes de pensiones privados al borde del precipicio.

Por definición, los planes de pensiones están muy lejos de ser esa herramienta de ahorro que muchos comerciales de diversos sectores nos han querido vender. Son vehículos de inversión a largo plazo con una fiscalidad favorable cuando se produce el hecho para el que están concebidos; la jubilación. No obstante, este hecho también los convierte en una trampa ilíquida que ha puesto en jaque a los consumidores en multitud de ocasiones.

Estos hechos derivaron en la adición de nuevos supuestos para su rescate, como el desempleo de largo duración o enfermedades graves. Posteriormente, se añadió un tercer supuesto, que permite el rescate de aportaciones con al menos 10 años de antigüedad. Los primeros rescates por esta contingencia podrán realizarse a partir del 1 de enero de 2025, cuando se cumplan diez años desde la entrada en vigor de la norma.

A pesar de que estos nuevos supuestos de rescate dotaban a los planes de pensiones de mayores garantías, la última reforma del ejecutivo, que topa en 1.500€ la aportación máxima anual, reduce considerablemente el atractivo de la inversión. Lejos quedan los 8.000€ de tope a las aportaciones vigente en el año 2020.

Esta reducción del límite de aportaciones ya provocó que el año pasado las aportaciones totales se redujeran a unos 1.700 millones, muy lejos de los cerca de 5.000 millones del año 2020.

Todo ello en detrimento de los llamados planes de empleo cuya implementación a corto plazo parece cuanto menos compleja a la par que apasionante. Las empresas que ofrezcan a su personal estos PPE obtendrán una ventaja diferenciadora clara respecto de sus competidoras y a la par es una apuesta por la fidelización de los empleados en un mercado laboral basado en la temporalidad.

Bajo esta fórmula se amplían los topes de aportación hasta los 10.000€ de forma conjunta. El empleado puede aportar hasta 1.500€ anuales y el límite de la empresa asciende a 8.500€ anuales.

¿Los planes privados son rentables para los consumidores?

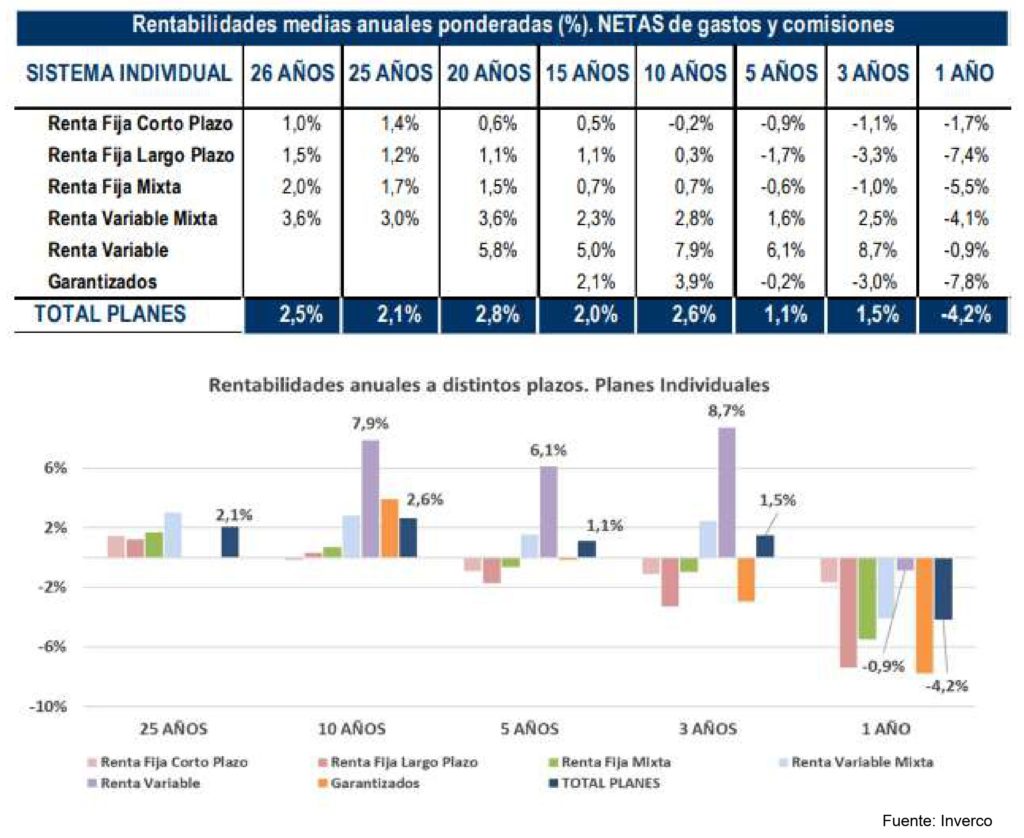

Dejando a un lado todas las cuestiones técnicas, si nos centramos en la rentabilidad del producto, los últimos datos recopilados por Inverco muestran una rentabilidad media neta de gastos del 2,5% a 26 años o del 2% a 15 años.

Como ADICAE ha denunciado en multitud de ocasiones, son precisamente estos gastos los que limitan de forma considerable la viabilidad de la inversión.

Pongamos como ejemplo el objetivo de inflación pretendido por los Bancos Centrales, el 2% anual. La cuenta es muy sencilla, la inflación acumulada para un período de 26 años superará el 50%, no obstante, el partícipe de un plan de pensiones percibirá a cambio una rentabilidad media del 2,5%.

En este sentido, es conveniente recordar que la comisión depositaria está limitada al 0,20% y la media de la de gestión ronda el 1,25%, aunque varía en función de la configuración del plan. En resumen, un 1,45% de comisiones anuales medias que dilapidan cualquier tentativa de ahorro.

Según el análisis realizado por ADICAE, de los más de 800 planes de pensiones sobre los que Inverco arroja datos fiables, el volumen de las comisiones anuales de estos se aproximaría a los 1.200 millones de euros, mientras que la rentabilidad ofrecida varía sustancialmente en función de la configuración del plan. Por lo que era uno de los productos más rentables de la banca, antes de que la reforma del Gobierno.

La tabla comparativa la puedes visualizar en:https://intranet.adicae.net/img-news/uploader1/Comparativa_planes_de_pensiones_2022-2023_691.pdf

Respecto al ejercicio anterior, se observa una disminución importante en el número de partícipes (72.000) y de la posición global de los planes, que se dejan más de 3.500 millones en tan sólo doce meses.

Para obtener más información y mejorar las garantías en cuanto a los ahorros de cara a la jubilación, visita esta guía que te recomienda ADICAE: https://www.calameo.com/read/0066805558546a0c34de7