La financiación a plazos es la única manera para la mayoría de los consumidores de poder adquirir un coche; pero recurrir a las entidades de crédito y solicitar un préstamo para la compra de un vehículo cada vez resulta más difícil, sobre todo si no contamos con un aval que garantice el pago del préstamo.

Primera decisión: ¿nuevo o de segunda mano?

Uno de los gastos más importantes a los que hacen frente los consumidores es la compra de un vehículo. Conocer los derechos que le asisten resulta esencial en esta operación tan importante para su economía.

1. Conocer nuestras necesidades reales y posibilidades económicas: no sólo debemos hacer frente al precio del coche sino que también habrá que hacer frente a otros gastos: seguro, impuestos, mantenimiento, posibilidades de aparcamiento, consumo,etc.

2. Visitar varios concesionarios y comparar ofertas: la diferencia en el precio de un mismo modelo de coche puede llegar incluso al 10%. Mantenimiento, el consumo de combustible y el uso real que vamos a dar al vehículo. La publicidad es vinculante, obliga al vendedor. Tenemos derecho a que nos apliquen las condiciones publicitadas.

3. La garantía para coches nuevos es como mínimo de dos años, pero algunos fabricantes la amplían incluso hasta seis años. Este dato es importante a la hora de decidirnos por uno u otro vehículo. En caso de vehículos usados comprados en establecimiento comercial la garantía mínima es de un año.

4. Negociar las condiciones que nos ofrezcan para la financiación del vehículo. A veces es preferible acudir a nuestro propio banco en vez de contratar con la financiera del fabricante que suele conllevar el pago de importantes comisiones de apertura, estudio o cancelación. Debemos prestar atención a la letra pequeña para evitar sorpresas.

5. Exigir la factura con todos los datos: precio de fábrica, impuestos que se incluyen, gastos de matriculación, características concretas del vehículo, fecha, firma y sello del establecimiento.

¿Qué debemos saber si optamos por comprar un coche de segunda mano?

La gran ventaja de la compra de un coche usado es el precio, ya que podemos evitar tener que recurrir a la financiación. En contraposición, comprar un coche usado, en un establecimiento o a un particular, puede generar riesgos, sobre todo porque el consumidor no conoce el estado real del vehículo que va a adquirir.

Son vehículos de segunda mano los que llevan más de seis meses en circulación o han recorrido más de 6.000 kilómetros y se adquieren en un establecimiento autorizado; en este caso la compra-venta se regirá por la Ley de Defensa de los Consumidores y Usuarios, con los derechos que ello puede conllevar (control de cláusulas abusivas, publicidad, arbitraje de consumo…). Asimismo, la Ley de Garantías en la Venta de Bienes de Consumo establece una garantía legal de un año para todos los vehículos usados adquiridos en establecimientos profesionales y concesionarios.

Si la compraventa se efectúa entre particulares, se considera de segunda mano desde momento en que salió del concesionario. A la hora de realizar una eventual reclamación será de aplicación el Derecho Civil Común, por lo que asegurarse que el coche se encuentra en buen estado es esencial. En este caso, el comprador se encuentra en una situación de mayor indefensión ya que, únicamente se dispondrá de una «garantía por vicios ocultos» en el plazo de seis meses desde la compra, garantía recogida exclusivamente por el derecho privado. La ventaja de comprar un coche a un particular es el precio, ya que el consumidor puede ahorrarse fácilmente un 25 % del coste, por lo que debemos ponderar las ventajas e inconveniente entre comprar en un establecimiento o a un particular.

Antes de comprar un coche usado es fundamental revisar ciertos aspectos del vehículo: estado de la chapa, del motor, cuentakilómetros (con la ayuda de un experto podremos comprobar si estos son reales

Antes de comprar un coche usado es fundamental revisar ciertos aspectos del vehículo: estado de la chapa, del motor, cuentakilómetros (con la ayuda de un experto podremos comprobar si estos son reales o bien, ha sido manipulado), etc. Resulta fundamental probar el coche en carretera antes de firmar nada e incluso, solicitar que se nos permita realizar una revisión previa en un taller de confianza (si no hay nada que esconder no deberían ponernos ningún problema).

El comprador debe comparar y no conformarse con la financiera del fabricante

Hoy en día, prácticamente todos los fabricantes cuentan con sus propias financieras que, en la mayoría de las ocasiones, ofrecen ventajas relacionadas con el vehículo (como el aumento del plazo de la garantía o revisiones gratuitas) en caso de que optemos por financiar con ellos. El consumidor ante esto, en muchas ocasiones ni siquiera llega a comparar los costes o intereses que les supondría solicitar un crédito con otra entidad.

No sólo aumentan sus beneficios considerablemente con la financiación sino que, a través de distintos trucos comerciales, consiguen asegurarse una futura venta a ese particular, permitiéndole cambiar de coche por otro nuevo cuando trascurren unos determinados años, de esta manera el vehículo se financia tan sólo en parte y nunca llega a ser propiedad total del comprador.

El problema de los créditos de estas financieras están en los costes, con intereses que rondan entre el 8 y el 16% (e incluso lo superan dependiendo del plazo del crédito) y comisiones de estudio, apertura, cancelación, entre otras.

La máxima de estas financieras es la flexibilidad, adaptando y personalizando sus créditos al perfil del cliente. La «comodidad» de realizar todos los trámites directamente en el concesionario y las «ventajas» que nos ofrecen al contratar con ellos, hacen que el consumidor se deje llevar tanto por la agresividad de la publicidad como de los comerciales.

Algunas de estas financieras recientemente han ampliado los plazos de amortización de sus préstamos hasta a 10 años, cuando la media de cambio de vehículo en España está en los 6 o 7 años, por no hablar de la depreciación que sufre este bien desde el momento en que sale del concesionario.

La letra pequeña puede inducir a error al consumidor. En ocasiones las cuotas y el plazo que nos ofrecen estas financieras son reducidos, pero, si prestamos atención, comprobamos que esconden condiciones que no se ven a simple vista, como algunos anuncios publicitarios que a simple vista son muy ventajosos pero esconden por ejemplo una cuota final que supone casi la mitad del precio de compra del vehículo.

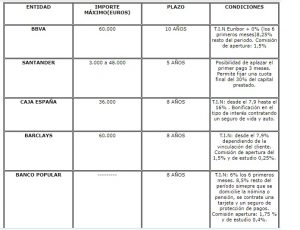

Comparativa de préstamos para adquisición de vehículos

La letra pequeña puede inducir a error al consumidor.

En ocasiones las cuotas y el plazo que nos ofrecen estas financieras son reducidos, pero, si prestamos atención, comprobamos que esconden condiciones que no se ven a simple vista, como algunos anuncios publicitarios que a simple vista son muy ventajosos pero esconden por ejemplo una cuota final que supone casi la mitad del precio de compra del vehículo.