Los “tontos” del PVPC pagaron menos en el período 2018-2021 que los consumidores en el mercado libre

ADICAE lamenta las desafortunadas declaraciones de Ignacio Galán, presidente de Iberdrola, que insulta a los más de 10 millones de españoles con tarifa regulada

Ignacio Galán, presidente de Iberdrola, declaró ayer antes de la firma de un acuerdo estratégico de colaboración con una multinacional de la automoción que “solo los tontos que siguen con la tarifa regulada por el gobierno pagan ese precio”, refiriéndose a los altos costes de los recibos de la luz que han tenido que afrontar en las últimas semanas los consumidores con PVPC.

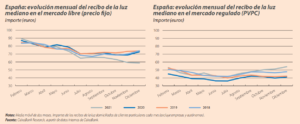

Es cierto que los aumentos de precios en el mercado regulado se han trasladado más rápidamente a la factura y han sido superiores a la rebaja impositiva. En abril, los usuarios en el mercado libre pagaron una factura 33,07 euros, en comparación con los 39,51€ que tuvieron que abonar los del PVPC. Sin embargo, los consumidores con esta tarifa han pagado menos por sus recibos de la luz en el período desde 2018 a 2022. Así lo refleja un estudio de CaixaBank Research.

Actualmente, en España hay 19,8 millones de personas con tarifa del mercado libre y 10,7 millones en el mercado regulado, aquellos a los que Galán llama “tontos”, aunque no lo serán tanto si en los últimos cuatro años han pagado menos por sus recibos de la luz. Y menos que pagarán cuando entren en vigor las medidas planteadas por España y Portugal y aprobadas por Europa para la limitación de los precios del gas, que van a generar una reducción notable en el precio de la luz para los usuarios con tarifa regulada.

Por no mencionar a los 1,2 millones de personas que actualmente se benefician del bono social, que obtienen descuentos en la factura de la luz hasta el 60% y el 70%. Por tanto, estas declaraciones de Galán demuestran que su único propósito es desmantelar el PVPC y el bono social, y operar en un mercado oligopólico donde los consumidores no tengan alternativa.

En ADICAE nos preguntamos si los 13,2 millones de euros que se embolsó el presidente de Iberdrola en 2021, un 8,23% más que en el año anterior, lo legitiman para verter declaraciones tan desafortunadas. Y si es ético que intervenga en estos términos para amedrentar a los consumidores del mercado regulado para que cambien de tarifa, cuando la fijación de precios del oligopolio eléctrico ha sido sancionada en múltiples ocasiones por la Comisión Nacional de los Mercados y la Competencia (CNMC).

Frente a estas actitudes del oligopolio eléctrico, ADICAE hace un llamamiento a la organización de los consumidores para contrarrestar a un lobby que se opone a cualquier medida justa para los usuarios. La asociación también pone a su disposición un correo electrónico (energia@adicae.net) para atender sus dudas.