ADICAE constata que el gravamen temporal no ha impedido que las entidades alcancen beneficios récord

A pesar de los resultados, las entidades españolas siguen a la cola en las ratios de solvencia CET1

Las ultimas semanas han acumulado un importante ruido mediático en torno a una hipotética revisión de los impuestos extraordinarios a la banca y al sector energético. Tras un intenso debate político se ha decidido no modificar (de momento) el impuesto al sector financiero.

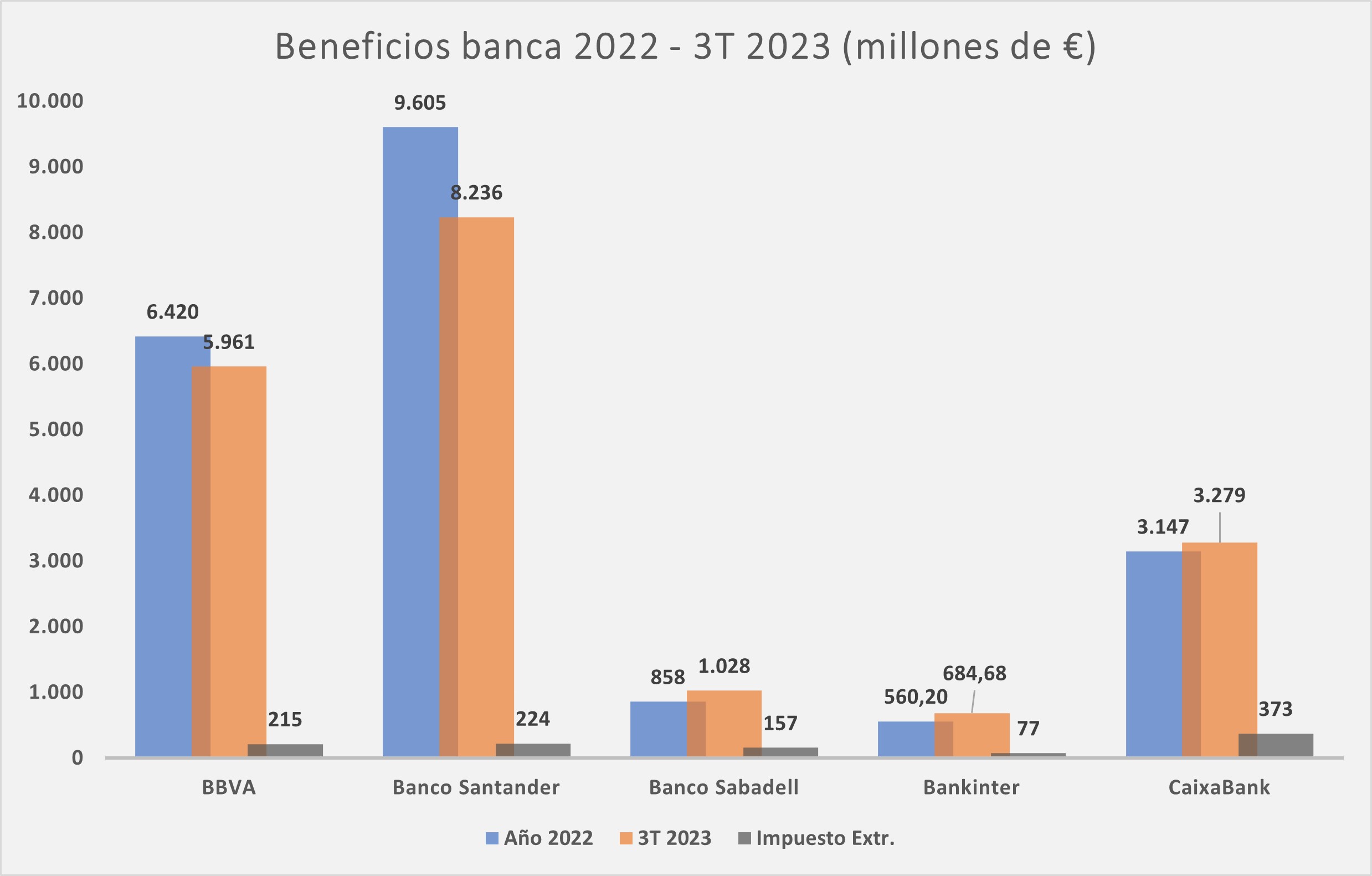

El gravamen temporal tiene como objetivo las sumas de ingresos por intereses y comisiones por importes superiores a 800 millones de euros de acuerdo con la normativa contable del ejercicio 2019, y resultaría pagadero durante los ejercicios 2023 y 2024. No conocemos que datos maneja el Ministerio o el BCE para el 2024 pero los datos de 2023 son muy elocuentes.

Sin conocer los datos del último trimestre del ejercicio, Banco Sabadell, Bankinter o CaixaBank ya acumulan más beneficios en 9 meses que en todo el ejercicio 2022, todo ello a pesar de haber liquidado el impuesto temporal. BBVA o Santander no han llegado a este punto, pero los datos recopilados hasta ahora permiten aventurarnos a afirmar que batirán récords de resultados.

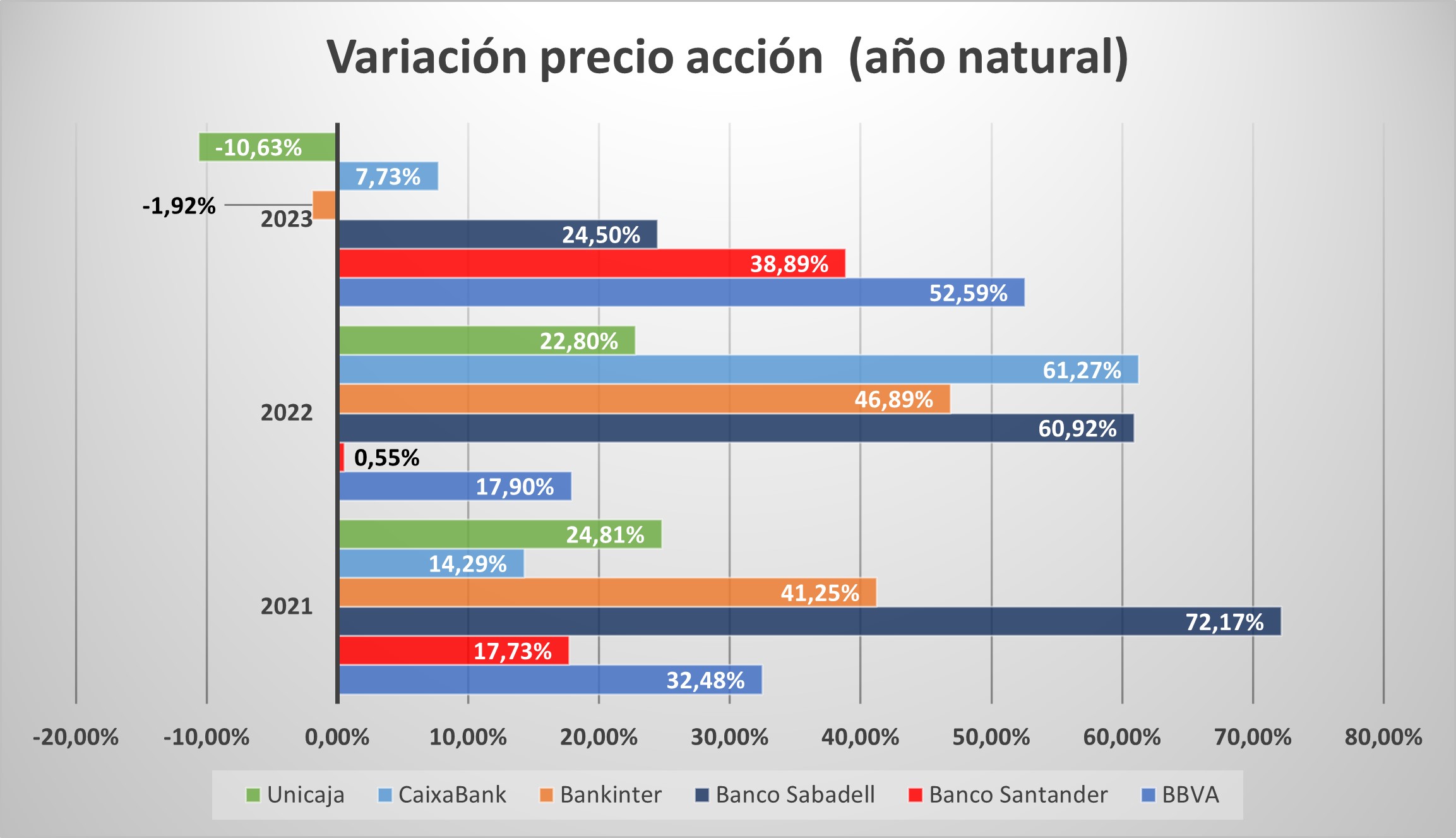

El comportamiento en bolsa de las cotizadas españolas también ha resultado excepcional. Tras varios años de una evolución más que deficiente, las acciones de las cotizadas han duplicado o triplicado su valor si tomamos como punto de partida el inicio del ejercicio 2021. Tres años de un “rally” bursátil que todavía no parece haber finalizado.

A pesar de todas estas buenas noticias para el sector, las grandes firmas españolas encabezan el vagón de cola de la ratio CET1 “fully loaded”. Esta ratio de capital está compuesta por el capital básico (acciones y reservas), al que se añaden también las participaciones preferentes y otros instrumentos híbridos. Este hecho no implica que se vaya a producir una insolvencia o que las entidades estén mal gestionadas, pues cumplen con los mínimos exigidos del BCE, pero esto nos hace preguntarnos ¿por qué no aprovechar estos datos históricos para apuntalar la solvencia y equipararla a la media europea? Comparativa ratio CET1

Mucho se ha hablado sobre el impuesto y sus repercusiones, pero con los datos sobre la mesa se puede apreciar que el impacto sobre las cuentas de las principales entidades nacionales ha sido ínfimo y que el impuesto ha sido utilizado por las entidades como excusa para evitar remunerar los depósitos o mejorar las condiciones de los consumidores hipotecados.

ADICAE ya valoró en su día positivamente la aplicación del impuesto temporal pues, como se está demostrando, no va a afectar a la viabilidad ni a los resultados de las entidades financieras. El impuesto está concebido como un “acto de solidaridad” de quienes más se han beneficiado del contexto macroeconómico con quienes más lo han sufrido. Por este motivo, la asociación seguirá solicitando que los importes recaudados por el impuesto temporal se trasladen íntegramente a políticas destinadas a los consumidores y usuarios.

No sabemos que deparará el primer trimestre del próximo año, pero plantearse la posibilidad de revisar el impuesto con los datos actuales resultaba cuanto menos precipitado.