Los productos que más se han encarecido han sido las legumbres y hortalizas y la leche y sus derivados.

ADICAE espera, como ya manifestó, que la iniciativa de topar el precio de la cesta de productos básicos se lleve a cabo junto a otras medidas que reduzcan estructuralmente el precio de la energía.

El presidente del Gobierno, Pedro Sánchez, anunció en rueda de prensa el pasado 6 de diciembre que el ejecutivo está estudiando cómo frenar los precios de los alimentos, en constante aumento propiciada por la escalada de la inflación. Esta medida se incluirá en el tercer paquete de soluciones para combatir los efectos de la Guerra en Ucrania y el aumento de los precios de la energía y los carburantes.

Por su parte, la vicepresidenta segunda y ministra de Economía Social, Yolanda Díaz, reafirmó el anuncio del presidente y aseguró que se ha configurado una comisión para actuar sobre el aumento de los precios de la cesta como «medida de urgencia».

Ambos coinciden que a finales del mes de diciembre el consumidor podrá contar con una medida que se encargará de limitar los precios para la elaboración de una cesta básica de productos alimenticios.

Con el motivo de este anuncio se ha procedido a analizar el comportamiento de la inflación en estos últimos meses y cuáles han sido los productos que más se han encarecido.

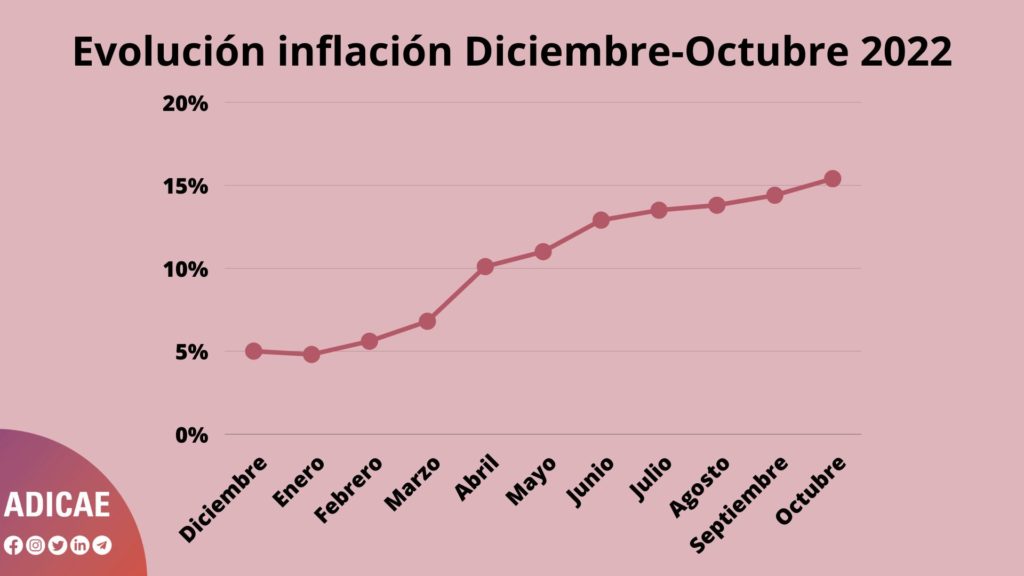

En noviembre, la inflación cayó aproximadamente cuatro puntos en los últimos cuatro meses, motivado principalmente por el descenso de los precios precios de la energía y los combustibles, según los últimos datos del INE.

No obstante, en octubre alcanzó su máximo histórico, un 15,4%, la tasa más alta desde que comenzó la serie en enero de 1994. Destacan el encarecimiento en comparación anual de las legumbres y hortalizas (17,9%), la leche (25,3%), el queso (16,1%), los huevos (23,6%), y la carne (ave 18,1%, vacuno 14,7% y porcino 11,2%).

Y todas estas subidas, se producen a las puertas de la época navideña, donde se produce un aumento en el consumo de alimentos, según el informe sobre la compra de alimentos para las celebraciones navideñas en España más de la mitad de los españoles gastarán entre 100 y 300 euros en la compra de alimentos de Navidad.

Y todas estas subidas, se producen a las puertas de la época navideña, donde se produce un aumento en el consumo de alimentos, según el informe sobre la compra de alimentos para las celebraciones navideñas en España más de la mitad de los españoles gastarán entre 100 y 300 euros en la compra de alimentos de Navidad.

ADICAE espera, como ya anunció, que esta medida de limitar los precios de la cesta se pueda llevar a cabo. Al igual que una serie de medidas estructurales para bajar el precio de la energía y la inflación.

Una cesta con productos básicos que garantice a los consumidores una alimentación de calidad, equilibrada y sostenible. Y mas conociendo los fuertes beneficios que tienen las grandes superficies alimentarias. Lo que les lleva a poder afrontar esta cesta de productos básicos.

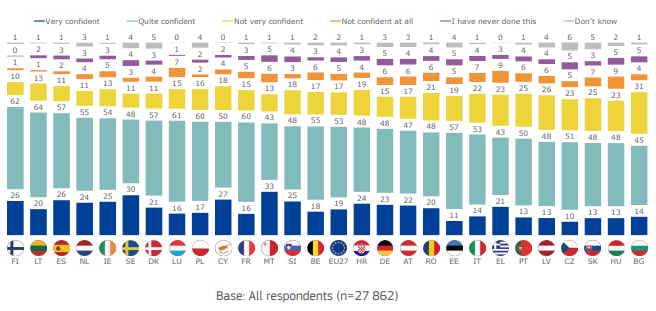

Se preguntó a los encuestados si, en los últimos cinco años, habían cambiado de proveedor o entidad para alguno de los productos financieros que poseen. En total, el 29% de los encuestados ha cambiado de proveedor en al menos uno de sus productos financieros o servicios en los últimos cinco años. Las tasas de cambio varían entre el 10% (una pensión privada o producto de jubilación) y 21% (criptomonedas). Los encuestados en Bulgaria son los más propensos a cambiar de proveedor de al menos uno de los productos o servicios que tiene en los últimos cinco años (40%), seguido de cerca por España y Suecia (ambos con un 38%).

Se preguntó a los encuestados si, en los últimos cinco años, habían cambiado de proveedor o entidad para alguno de los productos financieros que poseen. En total, el 29% de los encuestados ha cambiado de proveedor en al menos uno de sus productos financieros o servicios en los últimos cinco años. Las tasas de cambio varían entre el 10% (una pensión privada o producto de jubilación) y 21% (criptomonedas). Los encuestados en Bulgaria son los más propensos a cambiar de proveedor de al menos uno de los productos o servicios que tiene en los últimos cinco años (40%), seguido de cerca por España y Suecia (ambos con un 38%).

{kind=link}