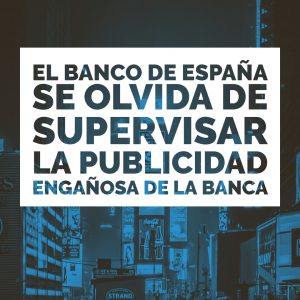

Después de haber olvidado durante los últimos años la protección de los consumidores y la supervisión de los abusos de las entidades bancarias, al Banco de España se le llena la boca al hablar de recuperar la confianza del cliente bancario. Sin embargo, el regulador vuelve a demostrar que sigue primando la solvencia de las entidades dándole más importancia a sus fusiones que a la protección de los consumidores.

Las inspecciones del Banco de España se centran sobre todo en cinco materias clave: créditos hipotecarios, el cumplimiento de Código de Buenas Prácticas, los créditos rápidos, la publicidad de las entidades y los Servicios de Atención al Cliente. Según indica el organismo regulador, es necesario potenciar la transparencia en las comunicaciones con los clientes y como novedad ha regulado más el crédito al consumo pero ha dejado completamente de lado la publicidad.

El año pasado no se hizo ninguna actuación supervisora in situ y 5 a distancia de crédito al consumo mientras que este año ha aumentado a 4 y 36 respectivamente. Sin embargo, el año pasado se hizo una actuación in situ y 163 de la publicidad mientras que este año no hay ninguna actuación in situ y solamente hay 11 a distancia.

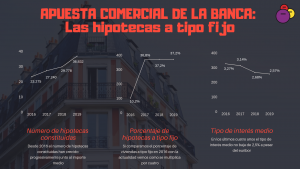

Las hipotecas son el eje central de las inspecciones según la Memoria de Supervisión Bancaria que hace cada año el Banco de España. Más de un tercio de las investigaciones abiertas a las entidades financieras corresponden a préstamos hipotecarios.

Por ello, ADICAE insiste en la importancia de reclamar los abusos de las entidades bancarias. La gran mayoría de las sentencias son favorables al consumidor pero no todos los afectados se animan a denunciar, víctimas de la estrategia de la banca de limitar al máximo la reclamación, donde la estrategia del caso por caso y los déficit y renuencia del sistema a regular una acción colectiva eficaz, tanto judicial como extrajudicial.

El supervisor asegura, como cada año, que es prioridad garantizar la transparencia. Y que es algo en lo que suspende la banca cada año es una evidencia. La mayor parte de los expedientes tramitados o resueltos en 2018 versaron sobre incumplimientos en materia de transparencia constatados tras la inspección de las carteras hipotecarias de las entidades expedientadas. Así, se detectaron incumplimientos en cuanto a la entrega y el contenido de la información precontractual, el cálculo de la TAE —que debe tener en cuenta todos los gastos de formalización y los costes vinculados—, el cobro de comisiones por amortización anticipada por encima de los límites legales o los redondeos en supuestos no permitidos por la norma.

Para ello revisa, en teoría, la información precontractual, el cálculo del interés TAE, la aplicación de las cláusulas o las comisiones fijadas. Sin embargo, no parece que esta actuación corrija en modo alguno los abusos generalizados que en esos campos se están produciendo y todos los años seguimos viendo los mismos resultados.