La banca sube la apuesta por este producto en detrimento de los depósitos

Los consumidores deben analizar con lupa los condicionantes de un producto que exige una vinculación elevada

La banca sigue buscando nuevas fórmulas para atraer los ahorros de los consumidores. Durante las últimas semanas o meses hemos podido observar cómo han aparecido o mejorado las ofertas de sus cuentas remuneradas ante su evidente negativa a ofrecer depósitos a los consumidores.

Podemos calificar estas cuentas como un producto de ahorro básico, pues no deja de ser como una cuenta corriente que ofrece una rentabilidad por tener depositados nuestros ahorros. Otro término muy empleado por la banca para definir este producto es “flexibilidad”. Una definición con connotaciones positivas que busca enmascarar la letra pequeña de algunas ofertas.

Remuneración a cambio de vinculación

Las cuentas remuneradas ofrecen intereses a sus titulares a cambio de que estos cumplan una serie de requisitos o vinculaciones. A pesar de ser un producto básico sin un riesgo específico, hay que prestar mucha atención a sus condicionantes, puesto que aspectos como las comisiones, las contrataciones obligatorias o sus cortos períodos de rentabilidad (generalmente iniciales, para atraer a nuevos clientes) pueden convertirlas en una propuesta lesiva, o no tan interesante como se podría creer en un principio.

Por este motivo resulta crucial estudiar las condiciones, comparar las distintas ofertas dentro de este tipo de productos, y valorar si nos merecen la pena o cuál de ellas se ajusta más a nuestras necesidades.

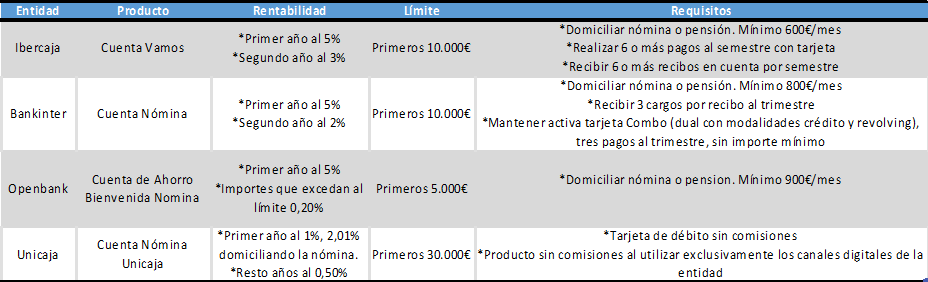

Estos son solo algunos ejemplos de las condiciones de algunas entidades.

Como se puede ver la mayoría de los requisitos no son difíciles de conseguir y no son especialmente lesivos, pero dado que estas ofertas suelen ser exclusivas para nuevos clientes, hemos de asumir que nos estamos atando financieramente a una entidad a cambio de una rentabilidad muy limitada que solo remunerará parte de nuestros ahorros si excedemos dicho límite.

La contratación de cuentas remuneradas ofrece oportunidades para el crecimiento financiero, pero no está exenta de riesgos. Los consumidores deben educarse sobre los términos y condiciones, monitorizar las tasas de interés y considerar alternativas para garantizar que sus decisiones financieras estén alineadas con sus objetivos a largo plazo. La prudencia y la investigación son clave para evitar sorpresas desagradables en el camino hacia la estabilidad financiera.

Desde ADICAE queremos animar a los consumidores a que adopten una actitud crítica, pues deben de estar muy atentos siempre que vean publicidad sobre cualquier producto financiero, dado que, en ocasiones, podemos no ser conscientes de los peligros que pueden esconder estas ofertas. Es conveniente considerar si la oferta es realmente beneficiosa para nuestros intereses o lo es más para la entidad por las condiciones que esta nos impone y asegurarnos de que los productos o condiciones vinculantes no puedan ser lesivos para nuestros intereses particulares o económicos (seguros, tarjetas…).