Lo que creíamos imposible se ha convertido en posible y real. Lo estamos viviendo… Una pandemia mundial que ha saltado de la ficción en la gran pantalla a la realidad de nuestras vidas y de la que nos va a costar salir más de lo previsto. Los expertos económicos y políticos confían en que saldremos y, además, más reforzados de esta crisis sociosanitaria, pero esto es algo que a día de hoy cuesta creer.

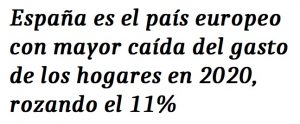

Tan solo hay que mirar los datos. En 2020, el gasto de los hogares europeos se desplomó más del 7% de media con respecto al 2019, según el Banco Central Europeo. Si nos centramos en España, es el país que muestra una caída mayor del gasto, esto es, del 10,9%. Los hogares españoles no han consumido al mismo ritmo que durante los años previos a la crisis sanitaria. De hecho, muchos no han consumido al mismo ritmo y otros tantos, simplemente, no han podido consumir.

Para la mayoría de los consumidores, la cesta de la compra ha pasado a contener solo productos básicos. Los hogares van a tener complicado recuperar el poder adquisitivo y los niveles de consumo de la era pre-covid. Y, sobre todo, se van a ver cada vez más obligados a gastar más en suministros básicos cuyo precio no para de subir; recortamos en la cesta de la compra para poder pagar recibos de luz, agua, etc.

A esto se añaden las subidas de la energía y de los combustibles, ambos elementos fundamentales en la vida cotidiana de los consumidores. Cuando estábamos recluidos en casa sin poder salir, los combustibles cayeron a precios mínimos históricos. Pero, desde entonces, la escalada ha sido descomunal. Los precios de las gasolinas alcanzaron en mayo sus mayores niveles desde 2019, coincidiendo con el fin de las restricciones a la movilidad y del Estado de alarma, según datos del Boletín petrolero de la UE.

A esto se añaden las subidas de la energía y de los combustibles, ambos elementos fundamentales en la vida cotidiana de los consumidores. Cuando estábamos recluidos en casa sin poder salir, los combustibles cayeron a precios mínimos históricos. Pero, desde entonces, la escalada ha sido descomunal. Los precios de las gasolinas alcanzaron en mayo sus mayores niveles desde 2019, coincidiendo con el fin de las restricciones a la movilidad y del Estado de alarma, según datos del Boletín petrolero de la UE.

Lo mismo ocurre con la energía. A las subidas imposibles en los recibos de la luz se le añade a partir de este mes de junio el famoso cambio en la factura que, de nuevo, nos obliga a nosotros como consumidores a hacer esfuerzos si queremos poder pagar esta ‘comodidad’. La conclusión, los precios en España continúan al alza, la cesta de la compra de los españoles se sigue encareciendo coincidiendo con el inicio de la reactivación económica y el abuso energético nos obliga a pagar más por lo mismo.

Así las cosas, nos vemos forzados a tener que mirar céntimo a céntimo dónde gastamos nuestro dinero. La población en nuestro país es la más preocupada de Europa por su situación financiera: en torno al 25% de los consumidores dicen estar extremadamente preocupados y más del 52% muestran una gran preocupación. La pandemia ha generado una situación de inseguridad e incertidumbre que se ha apoderado de los consumidores y ello deriva en las preocupaciones financieras que los acechan.

Sería exigible, por consiguiente, que los gobiernos se focalizasen en aliviar las preocupaciones financieras que padecen los consumidores. No solo para contrarrestar la caída del gasto sino, sobre todo, para respaldar el acceso de los colectivos vulnerables a los bienes básicos, fomentar un consumo sostenible que llegue a todos los hogares y contribuir, por tanto, a una recuperación económica más que necesaria, con parámetros inclusivos y de sostenibilidad.

Más información:

Los consumidores quieren ahorrar, pero la mitad de ellos no puede

judicial español le ha venido un nuevo colapso que llevó a ampliar los distintos plazos de reclamación.

judicial español le ha venido un nuevo colapso que llevó a ampliar los distintos plazos de reclamación.

Un informe monográfico del Banco de España en el que analiza la situación de las moratorias en nuestro país arroja algo más de luz. Según sus tesis, los hogares más vulnerables al inicio de la pandemia y aquellos que han sufrido más sus efectos en términos de empleo han sido los que más se han acogido a las moratorias legislativas en origen. Además, reconoce el BdE, tienden a estar más tiempo en moratoria legal o son más proclives a cambiar a otra moratoria (sectorial o bilateral) al terminar esta.

Un informe monográfico del Banco de España en el que analiza la situación de las moratorias en nuestro país arroja algo más de luz. Según sus tesis, los hogares más vulnerables al inicio de la pandemia y aquellos que han sufrido más sus efectos en términos de empleo han sido los que más se han acogido a las moratorias legislativas en origen. Además, reconoce el BdE, tienden a estar más tiempo en moratoria legal o son más proclives a cambiar a otra moratoria (sectorial o bilateral) al terminar esta.