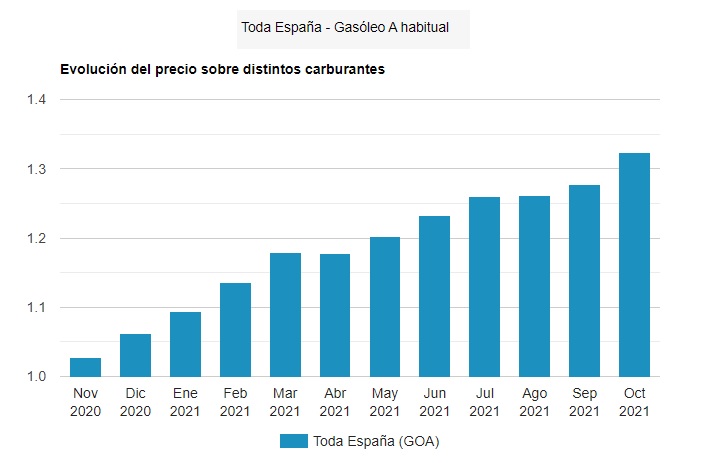

La escalada de precios del mercado energético tiene una doble vertiente. La primera ocupa horas de radio y televisión, y ríos de tinta, y se refiere a la factura de la luz, cuyo precio se verá incrementado entre un 20 y un 30% atendiendo a los propios cálculos que hace el Gobierno y a las propias quejas de los consumidores en las sedes de ADICAE. La otra pata del ‘tarifazo’, sin embargo, se menciona menos. Depende del barril del petróleo, al menos en teoría. Y supone un sobrecoste similar, según detecta el Ministerio de Transición Ecológica: los carburantes han disparado su coste en apenas un año, de tal manera que el precio del litro también ha aumentado un 30% desde el mes de noviembre de 2020.

Entonces, el litro de gasolina sin plomo estaba, de media en España, en los 1,151 euros, mientras que ahora roza el euro y medio. Por su parte, hace un año el litro de diésel superaba el euro por apenas dos céntimos; hoy está muy por encima de los 1,3 euros. Se trata de cifras récord, un precio que implica gastar entre 15 y 30 euros más cada vez que se desea repostar un depósito de carburante. Este incremento desorbitado de los precios de los carburantes, que también se justifica en el «contexto internacional» supone una merma agravada sobre la economía de los consumidores que ya soportan los abusivos incrementos fruto del oligopolio eléctrico.

El precio del carburante también estará en la jornada que ADICAE organiza este jueves 14 de octubre, a las 18 horas, en sesión semipresencial con retransmisión en todas las sedes de la asociación. En la jornada participarán el profesor universitario, experto en mercado eléctrico, José María Yusta, y el consultor energético Francisco Valverde, que debatirán sobre la configuración actual de precios en el mercado eléctrico. Y el director general de la empresa Syder Comercializadora Verde, Alberto París, expondrá la situación en la que quedan las pequeñas empresas eléctricas de cariz sostenible.

El objetivo, ver qué pasa con la configuración de los precios del gas, el petróleo, el peso de las energías renovables, y el papel que deben jugar los consumidores. La jornada analizará los aspectos más relevantes para los consumidores respecto al actual sistema de fijación de precios, pondrá en valor la acción de las pequeñas comercializadoras eléctricas, y servirá para recordar la postura de la asociación en un momento en el que, además, el Ministerio de Transición Ecológica ha implementado una hoja de ruta de colaboración con las asociaciones de consumidores. ADICAE insiste en tres reivindicaciones clave para paliar la situación: Pobreza energética cero, precio de la electricidad razonable y justo, y una política de ahorro energético «en función de lo que cada uno quiera y pueda», en palabras del presidente de ADICAE, Manuel Pardos.

ADICAE ha defendido ante la ministra Teresa Ribera la pertinencia del actual modelo del precio regulado (PVPC), y en ese sentido irán las repuestas de la asociación ante la consulta planteada por el Ministerio sobre su posible modificación, consulta que se cierra el próximo 22 de octubre. Manuel Pardos valora positivamente la actitud de la ministra Ribera, plenamente abierta a las aportaciones de las asociaciones, y considera que este protocolo de colaboración va a suponer «un antes y un después para los consumidores». La asociación defenderá únicamente modificaciones del precio regulado que impliquen «un modelo mejorado y estable para los consumidores», y recuerda que, al final, la solución a este carrusel de los precios eléctricos que tanto preocupa a la ciudadanía debe provenir de una acción coordinada a nivel europeo, entre todos los gobiernos de la UE.